삼성전자가 2017년 자동차 전장사업 진출을 위해 인수한 '하만'이 수익성 개선에 어려움을 겪고 있다. 사업 확장의 핵심인 완성차 업계로의 부품 공급이 좀처럼 나아지지 않고 있다는 분석이다.

27일 금융감독원 전자공시시스템에 따르면 하만은 지난해 매출 9조1837억원, 영업이익 555억원을 기록했다. 매출은 전년(2019년)보다 8.87%, 영업익은 82.78% 줄었다. 2020년 1분기와 2분기에는 각각 1876억원, 934억원의 영업손실도 냈다. 상반기 누적으로 삼성전자 사업부문 중 유일하게 손실을 입은 것이다.

하만은 이재용 삼성전자 부회장이 2016년 9월 등기이사에 오른 이후 경영 전면에 나서면서 삼성의 '미래 먹거리'로 고른 첫 작품이다. 2017년 삼성전자가 전장사업 진출을 위해 당시 국내기업의 해외기업 인수가액으로는 사상 최대인 9조3760억원(80억달러)에 사들였다.

인수 직후인 2017년부터 2019년까지 지속적 매출 증가로 외형 성장에 성공하는 듯 보였으나, 지난해 신종 코로나바이러스 감염증(코로나19) 사태로 자동차 업황이 어려워지면서 수익성에 타격을 입었다.

삼성전자는 하만을 인수하면서 100개가 넘는 종속회사를 함께 편입한 후 40개 이상을 합병하거나 청산하면서 '선택과 집중' 전략을 택했다.

지난해만 해도 하만 커넥티드 서비스 법인을 정리했고, 올해는 디지털 믹싱 시스템 기업 스튜더를 매각했다. 디지털 콕핏, 텔레매틱스 등 성장 가능성이 높은 전장사업에 집중해 수익성을 극대화하기 위한 조치로 풀이됐다.

그럼에도 삼성전자 인수 전 하만 실적에도 미치지 못하고 있다. 하만은 삼성에 인수되기 직전 해인 2016년 매출이 약 72억달러(약 8조원), 영업익 6억1000만달러(약 6800억원)를 기록한 바 있다. 현재 3%대인 영업이익률도 당시에는 8%대였다.

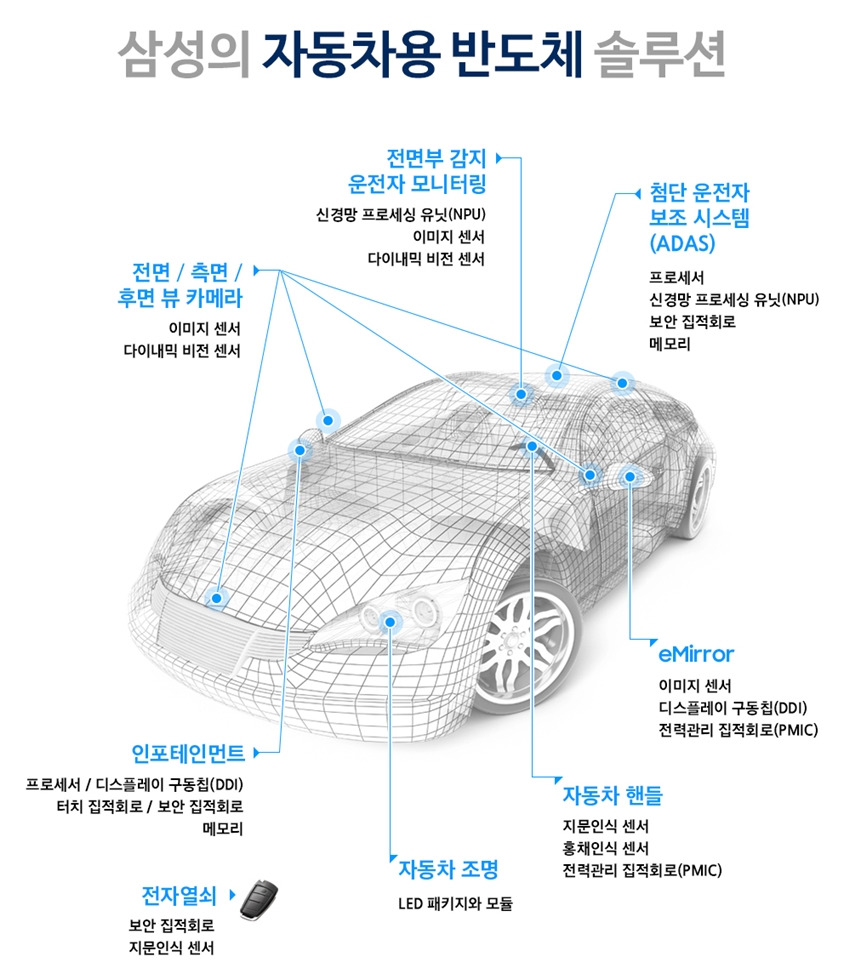

완성차 업계에 신규 고객사를 만드는 데 어려움을 겪는 게 실적 악화 요인으로 꼽힌다. 독일 아우디에 자동차용 인포테인먼트 프로세서 반도체 '엑시노트 오토 8890'를 공급한 것 외에는 이렇다 할 실적이 없다. 업계 관계자는 "삼성전자가 하만을 통해 키우고 싶어하는 첨단 운전자 주행보조시스템(ADAS)용 반도체 분야에서 차별성을 만들어내지 못하고 있기 때문"이라고 했다.

차량용 반도체는 삼성전자의 주력인 모바일, PC(퍼스널컴퓨터) 등 산업용 반도체와 달리 '다품종 소량생산' 형태인 데다 완성차 업체 특수성에 맞춰 설계해야 한다는 특징이 있다. 삼성전자가 지금까지 성공을 거둔 고수익성 산업용 반도체 대량생산 시스템과는 다른 상황이란 얘기다.

삼성전자는 지난해 말 이승욱 사업지원 태스크포스(TF) 부사장을 전장사업팀장에 임명하고 세계 1위 자동차 부품업체 보쉬 최고경영자(CEO)를 지낸 크리스천 소봇카를 하만 전장부문장에 선임하는 등 내부 정비를 통해 반등을 꾀하고 있다.

노정동 한경닷컴 기자 dong2@hankyung.com

관련뉴스