▷이승현 진진세무회계 대표회계사

안녕하세요. 절세병법의 이승현 회계사입니다. 오늘은 기존의 일시적 2주택 비과세 영상에 굉장히 많은 댓글들이 달려서 그 부분에 대해서 조금 더 설명을 드리는 시간을 가져볼까 합니다.

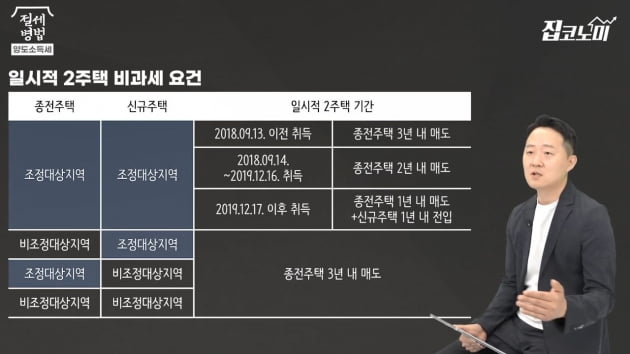

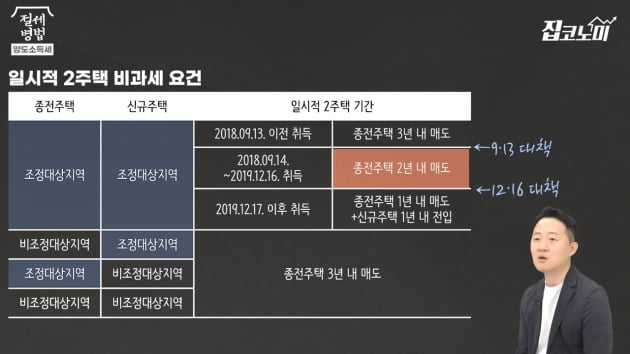

일시적 2주택 비과세 규정은 기본적으론 신규주택을 취득하고 3년 내에 종전주택을 팔면 비과세를 받을 수 있는데요. 조정대상지역 내에서의 일시적 2주택자는 3년이 아니라 2년, 또는 1년 내에 종전주택을 팔아야 비과세가 되는 걸로 점점 세법이 강화됐죠. 자 이 강화된 규정의 예외사항들이 두 가지 있습니다.

첫 번째는 부동산 대책이 계속해서 바뀌면서 이런 규정들이 2년, 1년으로 줄었기 때문에 그 대책 발표 전과 후로 나눠서 전에 취득하거나 계약한 사람들은 종전규정을 적용해주는 그런 예외사항이 있어요.

우선 이 제도가 바뀐 게 2018년 9월 13일 9·13 대책이 나오면서 3년에서 2년으로 줄었고요또 2019년 12월 19일 12·16 대책이 나오면서 2년에서 다시 1년으로 줄어들게 됩니다. 그러다 보니까 9·13 대책 이전에 취득하거나 계약한 사람은 9월 13일 이전, 그러니까 3년의 종전규정을 적용해주는 것이고요. 2019년 12월 16일 이전에 취득 또는 계약한 사람은 종전규정인 2년을 적용해주게 됩니다.

그러다 보니까 이런 규정이 정확히 어떻게 적용되는지에 대해서 논란이 많이 되고 있는데요. 자 그럼 실제 사례를 통해서 이 일시적 2주택 비과세규정이 어떻게 적용되는지 한 번 알아보겠습니다.

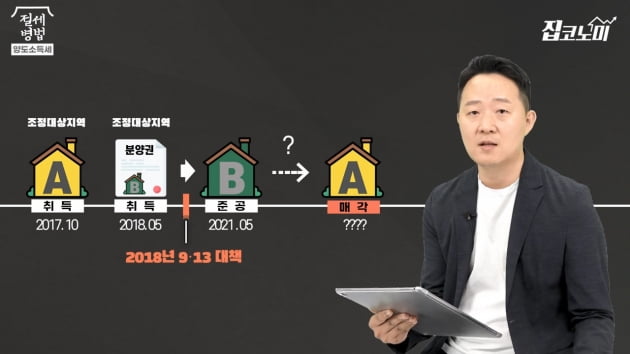

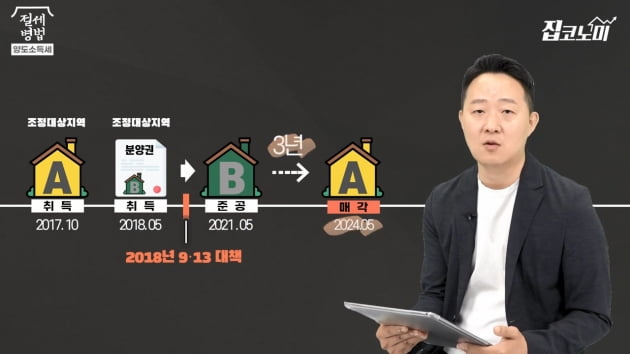

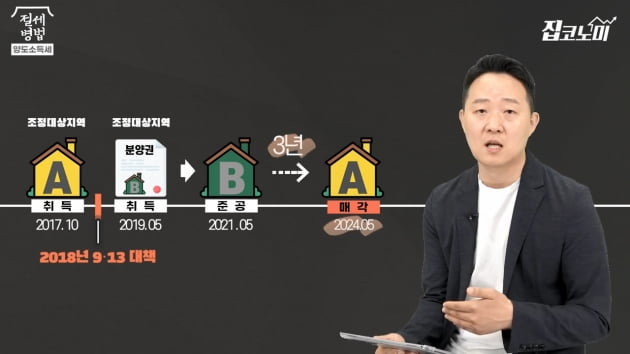

먼저 2017년 10월 조정대상지역에 A주택을 취득했다고 생각해볼게요. 그 다음 2018년 5월 조정대상지역에 B분양권을 취득하게 됩니다. 그리고 2021년 5월 이 조정대상지역 분양권이 주택으로 취득된 거죠. 자 이 사례에서 이 B주택을 취득한 날부터 몇년 내에 종전주택을 팔아야 할까요.

2018년 9월 13일 이전에 취득하거나 계약한 주택을 종전규정을 적용한다고 했죠. 9·13 대책 이전엔 일시적 2주택 기간이 3년이었습니다. 그래서 이 경우엔 분양권이 주택이 된, 2021년 5월 이후 3년 안에만 종전주택을 파시면 일시적 2주택 비과세를 받을 수 있어요.

9·13 대책 이후 12·16 대책 이전에 취득하셨다면 2년 내에 종전주택을 팔아야 비과세를 받을 수 있겠죠.

예외사항 두 번째는, 내가 신규주택을 계약할 때는 비조정대상지역이었는데 잔금을 할 때 되니까 조정대상지역으로 바뀐 경우입니다. 이런 분들도 예외적으로 비조정대상지역에서의 계약 또는 취득이었다면 잔금 때 조정대상지역으로 바뀌어도 3년의 일시적 2주택 비과세 기간을 주고 있습니다.

기존에 조정대상지역의 1주택자가 신규로 주택을 사는데 계약 당시엔 비조정대상지역이었다가 잔금 때 조정대상지역이 된 사례입니다. 조정대상지역에서의 신규주택이 잔금을 치르더라도 3년 내에만 종전주택을 팔면 일시적 2주택 비과세를 받으실 수 있습니다.

그런데요. 신규주택을 계약하고 잔금을 치르기 전에 신규주택이 아니라 종전주택이 비조정대상지역에서 조정대상지역으로 바뀐다면 어떻게 될까요.

먼저 제가 주택을 비조정대상지역에서 한 채 취득했습니다. 그리고 나서 두 번째, 신규주택을 조정대상지역에서 계약한 거예요. 자 그럼 계약할 땐 분명히 종전주택은 비조정대상지역, 새로운 집은 조정대상지역이니까 3년 내에만 팔면 될 줄 알았겠죠. 그런데 신규주택의 잔금을 치르기 전에 종전주택이 갑자기 조정대상지역으로 바뀐 겁니다.

이 경우에도 과연 3년으로 인정해줄 것인가. 이 경우엔 최근에 유권해석으로 이런 경우도 3년의 일시적 2주택 기간을 적용해주도록 해석이 나왔으니까요. 너무 걱정하지 않으셔도 될 것 같습니다.

자 지금까지는 주택과 주택간의 일시적 2주택을 한 번 알아봤는데요. 만약에 내가 신규로 취득하는 게 주택이 아니라 분양권이라면 어떻게 될까요.

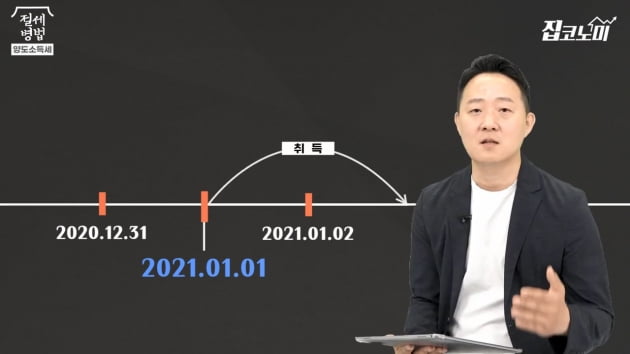

분양권에 대해선 조금 더 복잡한 규정이 적용됩니다. 일단 내가 새로 취득하는 분양권이 2020년까지 취득한 분양권인지 아니면 2021년 1월 1일 이후 취득하는 분양권인지에 따라서 분양권의 성격이 많이 바뀝니다. 2020년까진 분양권이 주택수에 포함되지 않았거든요. 2020년까지 취득한 분양권은 우리가 입주 잔금을 치러야 그때 비로소 주택이 된다, 라고 생각하시면 됩니다.

하지만 2021년 1월 1일 이후부터 취득하는 분양권은 앞으로 양도세 비과세가 중과세 판단을 할 때 주택수에 바로 들어가게 됩니다. 그래서 이 차이에 따라서 일시적 2주택 규정이 조금 다르게 적용이 되는데요.

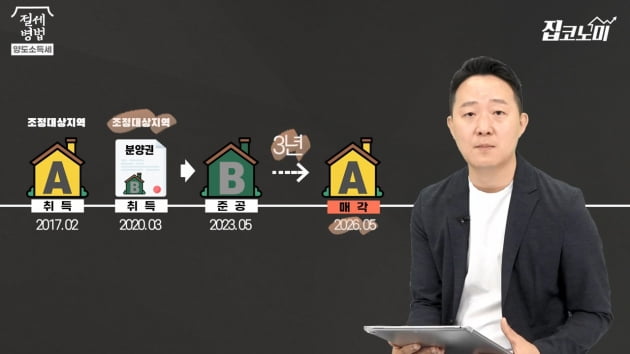

먼저 기존에 조정대상지역에 집을 한 채 갖고 있는 사람이 신규로 2020년 3월에 조정대상지역의 분양권을 취득했다고 생각해보겠습니다. 그리고 이 분양권은 2023년 5월에 주택이 돼서 입주하게 되는 거죠. 그럼 조정대상지역의 종전주택은 언제까지 팔아야 비과세가 될까요.

우선 이 분양권은 2020년에 취득한 분양권이기 때문에 분양권 취득 당시가 아니라 분양권이 주택이 되는 2023년 5월부터 일시적 2주택 기간이 시작됩니다. 그리고 조정대상지역과 조정대상지역 간의 일시적 2주택이기 때문에 새로 분양권이 주택이 된 날부터 1년 이내에 종전주택을 팔고 신규주택으로 전입을 하셔야 비과세가 되겠죠.

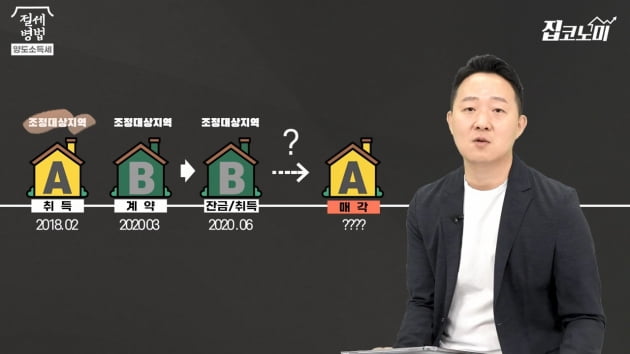

자 두 번째 사례는 종전에 조정대상지역 1주택자가 2020년 3월 비조정대상지역의 분양권을 계약한 사례입니다. 비조정대상지역의 분양권을 계약했기 때문에 잔금 때 조정대상지역이 된다고 해도 종전규정을 적용해주는 예외사항이 있었잖아요. 그 규정을 적용받게 돼서 이 분양권 신규주택으로 바뀐 다음, 그 다음에 3년 내에만 종전주택을 팔면 일시적 2주택 비과세를 받으실 수 있는 거죠.

자 여기까지 2020년에 취득한 분양권의 사례입니다. 분양권이 입주할 때 입주잔금을 치르면 그때 주택을 취득했다고 생각하시면 돼요. 하지만 2021년 이후 취득하는 분양권부턴 이게 이제 분양권을 취득하는 시점부터 주택을 취득한 것과 똑같이 본다고 했죠.

이렇게 주택으로 간주하기 시작하면서 주택과 분양권 사이에서도 일시적 2주택 규정이 신설됐습니다. 새로 취득하는 분양권이 조정대상지역인지 비조정대상지역인지를 따지지 않고 마치 비조정대상지역의 일시적 2주택 규정과 동일하게 설계가 돼 있습니다.

먼저 첫 번째 종전의 주택을 취득하고 1년 이상 경과한 다음에 새로운 분양권을 취득하셔야 돼요. 그리고 종전의 주택은 파는 시점에 비과세 요건을 갖춰야겠죠. 2년 보유, 또는 조정대상지역에서 취득했다면 2년의 거주요건도 갖추셔야 합니다. 그리고 이 분양권을 취득한 지 3년 이내에 종전주택을 팔면 이 종전주택을 비과세 받을 수 있어요.

그리고 이 주택과 분양권간의 일시적 2주택 규정은 한 가지 더 특례가 있습니다. 3년 내에 종전주택을 팔지 않아도 비과세를 받을 수 있는 특례조항이 하나 더 있습니다.

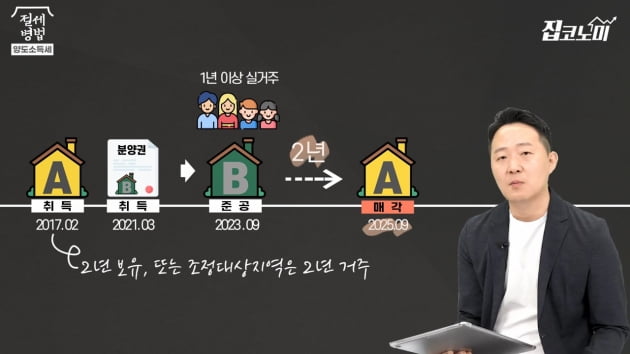

먼저 첫 번째. 이 분양권으로 신규주택이 완성된 후 2년 안에 그 신축주택으로 세대 전원이 이사를 하고요. 1년 이상 계속해서 실거주를 해야 합니다. 자 두 번째는, 종전주택은 당연히 2년 보유 또는 조정대상지역에서 취득했다면 2년 거주 요건, 1가구 1주택 비과세요건을 갖춰야겠죠. 그 신규주택이 완성된 다음 2년 내에만 종전주택을 팔아도 비과세를 해줍니다.

이런 규정은 우리가 조금만 생각해보면 왜 이렇게 만들어놨는지를 알 수 있어요. 이 분양권이 주택이 되는 시점이 늦춰질 수 있어요. 3년이 지나서 새로운 아파트가 될 수도 있고, 이런 상황들이 있기 때문에 실수요자는 3년이 지나서 종전주택을 팔아도 비과세를 해주자, 라는 취지입니다. 그래서 3년이 지났어도 신축 주택이 완성된 지 2년 내에만 종전주택을 팔고 그집으로 이사해서 1년 이상 거주하시면 비과세를 받을 수 있는 거죠.

자 신규 분양권 취득하고 3년 내에 종전주택을 파는 경우와 3년이 지나서 종전주택을 파는 경우, 이 두 가지 특례를 알아봤는데요. 이 두 가지 특례에 가장 중요한 차이점이 하나 있습니다.

신규 분양권을 취득하고 3년 후에 종전주택을 파는 사례에선 주택 취득하고 1년 이상 경과하고 신규 분양권을 사야한다는 요건이 있죠. 하지만 두 번째 특례인 신규 주택을 취득하고 3년이 지나서 종전주택을 파는 사례에선 종전주택 취득 후 1년 이상 경과하고 신규 분양권을 취득하라는 요건이 없습니다. 그래서 내가 주택을 취득하고 1년이 안 돼서 신규 분양권을 사더라도 3년이 지난 다음에 이런 실수요 요건을 갖춰서 매도하면 비과세를 받으실 수 있는 거죠.

여기까지 여러분들이 많이 질문해주신 일시적 2주택 비과세 규정에 대해서 세부사항을 알아봤고요. 다음 시간부턴 우리가 흔히 놓칠 수 있는 양도세 통산규정과 차손을 활용한 절세법 등에 대해서 조금 더 설명을 드리겠습니다. 여기까지 절세병법의 이승현 회계사였습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

진행 전형진 기차 촬영 김윤화 PD 편집 박성길 차장

제작 한국경제신문·한경닷컴·한경디지털랩

관련뉴스