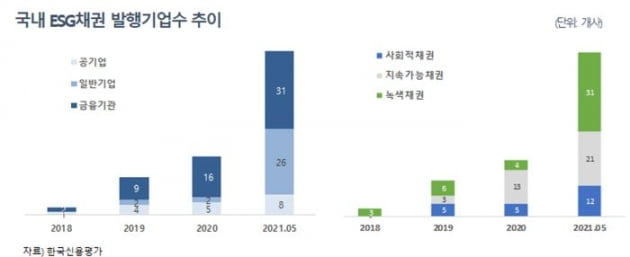

환경·사회·지배구조(ESG) 관련 언론 보도는 2019년 1900여건, 2020년 약 2만건 정도다. 올 들어선 벌써 4만건을 넘었다. ESG 채권의 경우 올 5월 기준 총 65개사가 발행했다. 발행 금액(한국주택금융공사의 MBS 제외)도 19조8000억원에 이른다. 지난해 연간 총 발행 기업 수 32개사, 발행 금액 10조원과 비교해볼 때 벌써 두 배에 이르는 규모다. 특히 일반기업의 ESG 채권 발행은 전년 2건에서 올해 26건으로 급증했다.

환경·사회·지배구조(ESG) 관련 언론 보도는 2019년 1900여건, 2020년 약 2만건 정도다. 올 들어선 벌써 4만건을 넘었다. ESG 채권의 경우 올 5월 기준 총 65개사가 발행했다. 발행 금액(한국주택금융공사의 MBS 제외)도 19조8000억원에 이른다. 지난해 연간 총 발행 기업 수 32개사, 발행 금액 10조원과 비교해볼 때 벌써 두 배에 이르는 규모다. 특히 일반기업의 ESG 채권 발행은 전년 2건에서 올해 26건으로 급증했다.지난해 중순만 해도 민간 기업이나 금융사의 ESG 채권 시장 참여는 매우 저조했다. 정부는 ESG 금융 관련 회의에서 국내 ESG 금융 시장의 활성화를 위한 대책 세우는데 분주했다. 한 해 사이에 분위기가 크게 달라진 셈이다.

국내 ESG 채권시장은 여전히 초기 단계

하지만 아직도 국내 ESG 채권 시장은 갈 길이 멀다. 이제 겨우 국내 채권 시장의 10% 수준을 넘어섰을 뿐이다. 세계적으로 보면 가장 앞서나가고 있는 유럽은 ESG 투자가 전체 자금시장의 60%에 육박했다. 호주와 캐나다 등도 이미 50%를 넘었다. 일본도 4~5년 전부터 지원 정책을 지속해온 결과 지난해 ESG 채권 비중이 전체 채권시장의 30% 수준까지 확대됐다.

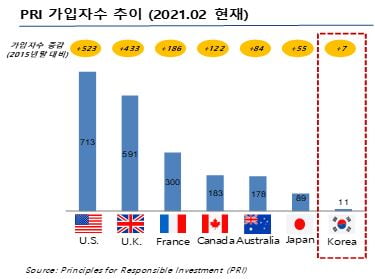

또한, 2021년 2월 현재 한국의 PRI(Principles for Responsible Investment) 가입 기관 수는 겨우 11개에 그치고 있다. 일본은 최근 5년 간 55개 기관이 증가해 현재 총 가입 기관이 89개에 이르고 있다. 여전히 한국이 걸음마 단계에 있다는 의미다.

민간 기업들이 ESG 채권 발행을 지속 확대해 가는 데는 한계가 있다. ESG 채권을 발행하기 위해서는 기업의 영위 사업과 연계되고 ‘적정성’이 인정되는 프로젝트에 조달한 자금을 투입해야 한다. 하지만 이 프로젝트 발굴이 쉽지가 않다. 이에 일부 기업과 금융사가 무리하게 발행하면서 ‘그린워싱’ 우려도 나오는 상황이다. 실제 한국신용평가에 문의해 온 기업들을 보면, 프로젝트 적정성이 인정돼 최종적으로 채권 발행에 성공한 경우는 전체의 20% 정도에 그치고 있다.

지속가능연계채권 등 다양한 대안 제시 필요

장기적으로 ESG 금융을 확대하기 위해서는 대상을 다양화해가는 것이 효과적이다. 인증 대상을 대출, 펀드, 자산유동화증권(ABS) 등 다양한 금융상품으로 확대해 전체 시장의 참여 확대를 유도하고, 채권의 경우 공적 자금을 활용하거나 인센티브 제공을 통해 BBB급 이하 ESG 전용펀드를 늘려나가는 것도 좋은 방안이 될 수 있다. 또한, 국내 중소기업의 경우 제조업체가 많아 ESG 면에서 매우 열악한 여건에 처해 있다. 이에 비해 다양한 측면에서 여력이 부족하기 때문에 정부의 지원책이 필요할 수밖에 없다. 국내의 한 은행에서 추진하고 있는 ESG 채권담보부증권(P-CBO)이 좋은 사례가 될 것이다.

한편, 전체 채권 시장의 참여를 유도하고 기업의 지속가능한 ESG 활동을 독려하려는 노력도 지속돼야 한다. 최근 거론되고 있는 지속가능연계채권(SLB, Sustainability Linked Bond)이 좋은 대안이 될 수 있다. 글로벌 시장에서는 지난해 하반기 국제자본시장협회(ICMA)의 가이드라인이 공표된 이후 SLB 발행이 급속히 증가하고 있다.

SLB란 발행사와 투자자의 협의에 따라 ESG 평가 목표를 선정하고, 이를 충족하지 못할 경우 금리가 인상되는 방식의 채권이다. ESG가 기업의 개별 프로젝트에 초점을 맞춘다고 하면, SLB는 연계할 적정 프로젝트가 없어도 기업이 보다 적극적으로 지속가능개발 목표를 수행할 수 있도록 한다는 점에서 결과적으로 ESG 채권 발행의 기본 목표와 일치한다. UN의 지속가능발전목표(SDG’s, Sustainable Development Goals) 달성이라는 측면에서는 ESG 채권보다 효과적일 수 있다.

평가기준 정립과 인증기관의 신뢰성 확보가 선결돼야

글로벌 시장에서는 주로 연기금을 중심으로 한 투자자가 ESG 등 사회적책임 투자를 주도한다. 장기적으로 볼 때 기업의 성과와 리스크에 크게 영향을 미친다고 보는 것이다. 한국에서도 연기금을 비롯한 기관투자가의 적극적인 참여와 선언이 요구된다. 투자기관은 ESG 투자 기준과 방침을 명확히 하고, 투자심사 때도 ESG나 사회적 책임투자 전문가를 참여시켜 적극 반영할 수 있도록 해야 한다.

투자자에게 신뢰성 있는 정보 제공을 위해서는 외부 인증기관의 역할도 중요하다. 최근 ESG 채권 시장이 활황세를 띠자 관련 평가나 인증기관 참여도 늘어나고 있다. 평가기관은 독립성, 객관성, 투명성, 전문성이 필수요소이다. 인증평가기관은 인증을 위한 평가기준을 명확히 하고, 평가 근거를 투명하게 밝혀야 한다. 또 무엇보다도 일관된 기준에 따라 엄격히 선별함으로써 투자자의 신뢰를 확보해야 한다.

특히, 그린워싱 방지를 위해서는 사후평가가 중요하다. 사후평가는 사전에 인증한 계획을 이후 제대로 이행하는가를 확인하는 과정이다. 채권 발행 후 조달된 자금으로 해당 프로젝트에 투입을 완료했다고 모두 끝나는 것이 아니다. ESG 채권 발행을 통해 이루어야 하는 목표에는 적정 프로젝트에 대한 자금 투입 외에도, 프로젝트 효과에 대한 검증, 지속 관리체계와 보고 및 공시시스템 유지, 기업의 ESG 관련 부정적인 이슈 개선 및 방지 등도 포함돼 있다. 따라서 채권 만기 때까지 이에 대한 지속적인 사후 검증이 필요하다. 이는 ESG 채권 투자자에 대한 인증기관의 의무이자 책임이다.

투자자와 기업의 ESG원칙 내재화 필수

ESG는 더 이상 기업의 윤리 차원의 개념이 아니다. 각국 정부와 글로벌 투자자들이 ESG 투자 가이드라인을 구체화하고 있는 지금 단계에서, ESG는 기업의 생존 이슈라 할 수 있다. ESG 투자 원칙를 내재화해 글로벌 트렌드에 적극 대응한 기업만이 생존과 성장의 기회를 잡을 수 있다. ESG 채권시장의 건전하고 탄탄한 성장과 이에 기반한 기업의 ESG 원칙 내재화가 향후 급변하는 글로벌 시장에서 한국 기업들이 성공적으로 비즈니스를 영위할 수 있게 하는 도화선이 되길 바란다.

관련뉴스