≪이 기사는 05월31일(17:05) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

장금상선의 신용도가 개선됐다.

한국신용평가는 31일 장금상선의 무보증사채 신용등급 전망을 종전 부정적에서 안정적으로 바꿨다. 현재 BBB인 신용등급이 하향 조정될 가능성이 낮아졌다는 의미다.

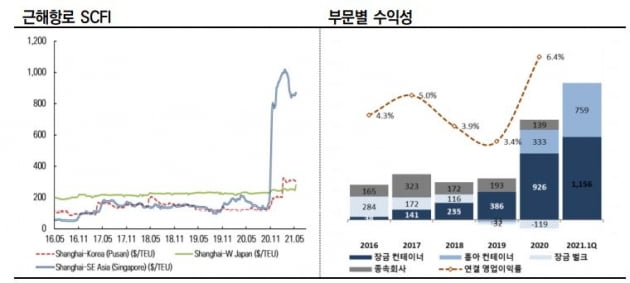

장금상선은 컨테이너 시황 호조로 이익창출능력이 대폭 확대됐다. 장금상선의 연결 기준 영업이익은 2015~2019년 연평균 539억원에서 지난해 1280억원을 기록한 데 이어 올 1분기에만 2000억원 이상의 영업이익을 창출했다. 한국신용평가는 흥아해운 인수 부담에도 올해 예상 현금흐름을 감안하면 차입 부담이 줄어들 것이라고 예상했다.

장금상선의 지난해 말 연결 기준 순차입금은 흥아라인(컨테이너) 인수 등으로 1조2000억원으로 늘었다. 부채비율도 300.4%에 달했다. 여기에 올해는 흥아해운(탱커선) 인수 관련 1020억원의 인수 대금과 흥아해운 차입금 연결 편입에 따른 부담도 있다.

다만 한국신용평가는 "운임 급등에 따라 예상되는 현금창출규모를 감안하면 설비투자와 흥아해운 인수 부담을 충당하고도 차입금 감축이 가능할 것"이라고 판단했다. 올해 영업 실적 확대와 계열사 자본 유치로 합산 재무부담이 완화될 것이라는 전망이다.

김은정 기자 kej@hankyung.com

장금상선의 신용도가 개선됐다.

한국신용평가는 31일 장금상선의 무보증사채 신용등급 전망을 종전 부정적에서 안정적으로 바꿨다. 현재 BBB인 신용등급이 하향 조정될 가능성이 낮아졌다는 의미다.

장금상선은 컨테이너 시황 호조로 이익창출능력이 대폭 확대됐다. 장금상선의 연결 기준 영업이익은 2015~2019년 연평균 539억원에서 지난해 1280억원을 기록한 데 이어 올 1분기에만 2000억원 이상의 영업이익을 창출했다. 한국신용평가는 흥아해운 인수 부담에도 올해 예상 현금흐름을 감안하면 차입 부담이 줄어들 것이라고 예상했다.

장금상선의 지난해 말 연결 기준 순차입금은 흥아라인(컨테이너) 인수 등으로 1조2000억원으로 늘었다. 부채비율도 300.4%에 달했다. 여기에 올해는 흥아해운(탱커선) 인수 관련 1020억원의 인수 대금과 흥아해운 차입금 연결 편입에 따른 부담도 있다.

다만 한국신용평가는 "운임 급등에 따라 예상되는 현금창출규모를 감안하면 설비투자와 흥아해운 인수 부담을 충당하고도 차입금 감축이 가능할 것"이라고 판단했다. 올해 영업 실적 확대와 계열사 자본 유치로 합산 재무부담이 완화될 것이라는 전망이다.

김은정 기자 kej@hankyung.com

관련뉴스