한국투자증권은 8일 라이프시맨틱스에 대해 원격의료 관련주의 주가 강세로 긍정적인 주가흐름이 기대된다고 했다. 원격의료 관련주의 최근 주가 강세는 코로나19 이후 비대면 진료의 활성화 기대감 때문이다.

진홍국 연구원은 "그러나 라이프시맨틱스는 공모가 수준을 이제 겨우 회복했다"며 "지난 4월 1개월 보호예수 물량 107만주(약 11%)가 풀린 이후 남은 보호예수 물량(41%) 대부분은 의무보유기간이 1~3년이라 부담이 적다"고 말했다.

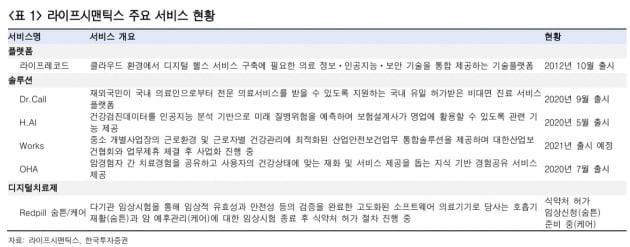

라이프시맨틱스의 실적도 하반기부터 본격적으로 개선될 것으로 봤다. 라이프시맨틱스는 개인건강기록을 처리 및 활용하는 디지털헬스 플랫폼 '라이프레코드', 디지털헬스 솔루션(비대면 진료 '닥터콜', 질병위험 예측 '에이치 에이아이'), 디지털 치료제(호흡기 질환 재활 '레드필 숨튼', 암 예후 관리 '레드필 케어') 개발 사업을 영위한다.

주요 사업은 순항 중이란 판단이다. 라이프레코드를 활용해 한화생명보험의 통합건강관리 앱(응용 프로그램) '헬로우'의 개발 및 운영을 담당했다. 지난달에는 KB손해보험의 통합 디지털헬스케어 플랫폼을 수주했다. 이후에도 운영관리 수수료, 사용량 증가에 따른 수수료 증가, 플랫폼 고도화 등의 추가 수익을 전망했다.

재외국민 대상 비대면 진료 서비스 닥터콜은 병·의원급 18곳과 계약을 맺었다. 관련 보험 문제가 해결되는 이달부터 실적에 반영될 것이란 판단이다. 에이치 에이아이는 보험 가입자의 건강검진 결과를 분석해 주요 질병의 발생위험 확률을 예측하는 서비스다. 지난달 초 3500여명의 가입자를 확보했으며, 하반기 일반인 대상으로 범위를 확대하려고 준비 중이다. 레드필 숨튼은 확증 임상시험을 신청했고, 연내 결과 수령을 예상했다.

진 연구원은 "라이프레코드의 지속적 수주와 3분기부터 인식될 닥터콜 매출, 에이치 에이아이의 일반인 대상 서비스 확대로 실적 개선이 예상된다"며 "디지털 치료제 임상 결과 및 승인 모멘텀도 있다"고 했다.

한민수 기자

진홍국 연구원은 "그러나 라이프시맨틱스는 공모가 수준을 이제 겨우 회복했다"며 "지난 4월 1개월 보호예수 물량 107만주(약 11%)가 풀린 이후 남은 보호예수 물량(41%) 대부분은 의무보유기간이 1~3년이라 부담이 적다"고 말했다.

라이프시맨틱스의 실적도 하반기부터 본격적으로 개선될 것으로 봤다. 라이프시맨틱스는 개인건강기록을 처리 및 활용하는 디지털헬스 플랫폼 '라이프레코드', 디지털헬스 솔루션(비대면 진료 '닥터콜', 질병위험 예측 '에이치 에이아이'), 디지털 치료제(호흡기 질환 재활 '레드필 숨튼', 암 예후 관리 '레드필 케어') 개발 사업을 영위한다.

주요 사업은 순항 중이란 판단이다. 라이프레코드를 활용해 한화생명보험의 통합건강관리 앱(응용 프로그램) '헬로우'의 개발 및 운영을 담당했다. 지난달에는 KB손해보험의 통합 디지털헬스케어 플랫폼을 수주했다. 이후에도 운영관리 수수료, 사용량 증가에 따른 수수료 증가, 플랫폼 고도화 등의 추가 수익을 전망했다.

재외국민 대상 비대면 진료 서비스 닥터콜은 병·의원급 18곳과 계약을 맺었다. 관련 보험 문제가 해결되는 이달부터 실적에 반영될 것이란 판단이다. 에이치 에이아이는 보험 가입자의 건강검진 결과를 분석해 주요 질병의 발생위험 확률을 예측하는 서비스다. 지난달 초 3500여명의 가입자를 확보했으며, 하반기 일반인 대상으로 범위를 확대하려고 준비 중이다. 레드필 숨튼은 확증 임상시험을 신청했고, 연내 결과 수령을 예상했다.

진 연구원은 "라이프레코드의 지속적 수주와 3분기부터 인식될 닥터콜 매출, 에이치 에이아이의 일반인 대상 서비스 확대로 실적 개선이 예상된다"며 "디지털 치료제 임상 결과 및 승인 모멘텀도 있다"고 했다.

한민수 기자

관련뉴스