자산규모 1위 인터넷전문은행이자 은행권의 ‘노란 메기’로 불리는 카카오뱅크가 중신용자 신용대출의 한도를 늘리고, 금리는 낮추는 공격적인 전략을 내놨다. ‘중·저신용자 대출을 확대하라’는 금융당국의 요구에 부응하고, 핀테크 분야 라이벌 토스의 은행업 진출(토스뱅크)에 대한 대응도 강화하는 전략으로 풀이된다.

카카오뱅크는 9일 ‘중신용 대출’ 상품의 최저금리를 연 4.45%에서 2.98%로 1.47%포인트 낮추고 최대 한도도 기존 7000만원에서 1억원으로 늘린다고 발표했다. 중신용 대출이란 신용점수 하위 50%, KCB 기준 개인신용점수 820점 이하의 금융소비자를 대상으로 하는 신용대출이다. 이런 ‘중신용자’가 카카오뱅크 앱에 접속하면 기존보다 ‘한도는 늘고, 금리는 낮아진’ 대출 상품을 자동으로 안내받을 수 있다.

카카오뱅크는 9일 ‘중신용 대출’ 상품의 최저금리를 연 4.45%에서 2.98%로 1.47%포인트 낮추고 최대 한도도 기존 7000만원에서 1억원으로 늘린다고 발표했다. 중신용 대출이란 신용점수 하위 50%, KCB 기준 개인신용점수 820점 이하의 금융소비자를 대상으로 하는 신용대출이다. 이런 ‘중신용자’가 카카오뱅크 앱에 접속하면 기존보다 ‘한도는 늘고, 금리는 낮아진’ 대출 상품을 자동으로 안내받을 수 있다.

토스뱅크보다 먼저 출범한 케이뱅크와 카카오뱅크는 감독당국으로부터 “인가 취지와 달리 고신용자 대출을 주로 취급하고 있다”는 비판을 받아왔다. 이에 금융위원회는 지난달 27일 ‘인터넷은행의 중·저신용자 대출 확대 계획’을 발표했다. 카카오뱅크와 케이뱅크는 2023년까지 중·저신용자 대출 비중을 총 대출의 30% 이상으로 확대하고, 토스뱅크는 영업 첫해 34.9%에 맞추겠다고 했다. 향후 3사 모두 중·저신용자 대출 비중을 40%까지 높이기로 약속했다.

카카오뱅크는 자체 신용평가모형(CSS)을 활용해 대출 고객 범위와 가능액을 넓히고, 금리는 낮출 수 있다고 설명했다. 2017년 출범 이후 쌓아온 금융거래 데이터와 소비자별 통신료 납부정보 등 비금융 데이터를 새로운 CSS에 가미했다. 주부, 학생 등 금융이력이 부족한 ‘신파일러’를 위한 별도 CSS도 마련했다.

카카오뱅크는 지난해 말 기준 1조4380억원이던 중·저신용자 대출 잔액을 올해 말 3조1982억원까지 확대할 예정이다.

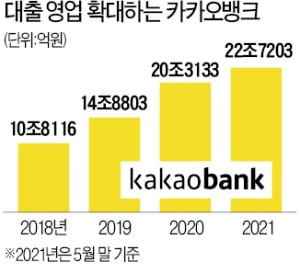

이 같은 중·저신용 대출 확대 전략에 무리가 따른다는 평가도 적지 않다. 지난 1분기 카카오뱅크의 총 대출은 21조6550억원으로 전년 말에 비해 1조2920억원 증가했다. 분기별 대출 총량의 약 60%(7500억원)를 중·저신용자를 대상으로만 집행하겠다는 의미다. 금융권 관계자는 “고신용 대출에 비해 중·저신용 대출은 관리가 쉽지 않고, 건전성에도 악영향을 끼칠 것”이라며 “가계부채 증가세가 우려되는 상황에서 중·저신용 금융소비자들이 인터넷은행으로 몰리는 부작용도 나타날 것”이라고 설명했다.

김대훈 기자 daepun@hankyung.com

카카오뱅크는 9일 ‘중신용 대출’ 상품의 최저금리를 연 4.45%에서 2.98%로 1.47%포인트 낮추고 최대 한도도 기존 7000만원에서 1억원으로 늘린다고 발표했다. 중신용 대출이란 신용점수 하위 50%, KCB 기준 개인신용점수 820점 이하의 금융소비자를 대상으로 하는 신용대출이다. 이런 ‘중신용자’가 카카오뱅크 앱에 접속하면 기존보다 ‘한도는 늘고, 금리는 낮아진’ 대출 상품을 자동으로 안내받을 수 있다.토스뱅크보다 먼저 출범한 케이뱅크와 카카오뱅크는 감독당국으로부터 “인가 취지와 달리 고신용자 대출을 주로 취급하고 있다”는 비판을 받아왔다. 이에 금융위원회는 지난달 27일 ‘인터넷은행의 중·저신용자 대출 확대 계획’을 발표했다. 카카오뱅크와 케이뱅크는 2023년까지 중·저신용자 대출 비중을 총 대출의 30% 이상으로 확대하고, 토스뱅크는 영업 첫해 34.9%에 맞추겠다고 했다. 향후 3사 모두 중·저신용자 대출 비중을 40%까지 높이기로 약속했다.

카카오뱅크는 자체 신용평가모형(CSS)을 활용해 대출 고객 범위와 가능액을 넓히고, 금리는 낮출 수 있다고 설명했다. 2017년 출범 이후 쌓아온 금융거래 데이터와 소비자별 통신료 납부정보 등 비금융 데이터를 새로운 CSS에 가미했다. 주부, 학생 등 금융이력이 부족한 ‘신파일러’를 위한 별도 CSS도 마련했다.

카카오뱅크는 지난해 말 기준 1조4380억원이던 중·저신용자 대출 잔액을 올해 말 3조1982억원까지 확대할 예정이다.

이 같은 중·저신용 대출 확대 전략에 무리가 따른다는 평가도 적지 않다. 지난 1분기 카카오뱅크의 총 대출은 21조6550억원으로 전년 말에 비해 1조2920억원 증가했다. 분기별 대출 총량의 약 60%(7500억원)를 중·저신용자를 대상으로만 집행하겠다는 의미다. 금융권 관계자는 “고신용 대출에 비해 중·저신용 대출은 관리가 쉽지 않고, 건전성에도 악영향을 끼칠 것”이라며 “가계부채 증가세가 우려되는 상황에서 중·저신용 금융소비자들이 인터넷은행으로 몰리는 부작용도 나타날 것”이라고 설명했다.

김대훈 기자 daepun@hankyung.com

관련뉴스