한국은행이 최근 불어난 가계부채가 가계 씀씀이를 옥죄는 등 경제성장률을 갉아먹을 수 있다고 경고했다. 오름세를 보이는 미국 시장금리로 외국인 투자금이 빠져나갈 가능성도 있다고 우려했다. 가계부채 부작용과 외국인 투자금 유출 가능성을 제기하는 방식으로 한은이 연내 기준금리 인상 명분을 쌓고 있다는 분석이 나온다.

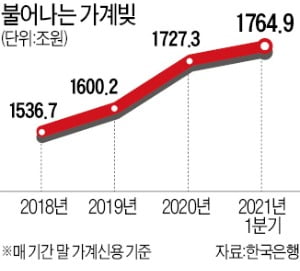

한은은 이 같은 내용을 담은 ‘2021년 6월 통화신용정책보고서’를 10일 발표했다. 이 보고서는 한은법 제96조 1항에 따라 통화신용정책 결정 내용과 배경, 향후 통화정책 방향 등을 담아 작성한 뒤 연간 2회 이상 국회에 제출한다. 한은은 보고서에서 “주택가격 오름세와 맞물려 가계부채가 빠르게 늘었다”며 “명목 국내총생산(GDP) 대비 가계부채 비율은 지난해 말 103.8%로 경제협력개발기구(OECD) 회원국 37개국 중 여섯 번째로 높았다”고 진단했다.

한은은 이 같은 내용을 담은 ‘2021년 6월 통화신용정책보고서’를 10일 발표했다. 이 보고서는 한은법 제96조 1항에 따라 통화신용정책 결정 내용과 배경, 향후 통화정책 방향 등을 담아 작성한 뒤 연간 2회 이상 국회에 제출한다. 한은은 보고서에서 “주택가격 오름세와 맞물려 가계부채가 빠르게 늘었다”며 “명목 국내총생산(GDP) 대비 가계부채 비율은 지난해 말 103.8%로 경제협력개발기구(OECD) 회원국 37개국 중 여섯 번째로 높았다”고 진단했다.

그러면서 “가계부채가 적정 수준을 웃돌면 차입금 상환 부담이 커져 가계 씀씀이를 옥죌 수 있다”고 평가했다. 국제결제은행(BIS)은 명목 GDP 대비 가계부채 비율이 80%를 넘으면 경제성장률과 민간소비에 부정적 영향을 줄 수 있다고 분석했다.

지난달 말 은행의 가계대출 잔액은 1024조1000억원으로 4월 말보다 1조6000억원 감소했다. 가계대출 잔액이 줄어든 것은 2014년 1월(2조2000억원 감소) 이후 7년4개월 만이다. SK아이이테크놀로지(SKIET) 공모주 일반인 청약금을 마련하기 위해 조달한 차입금의 상환자금이 몰린 결과로 해석된다. 하지만 이 같은 일시적 요인이 사라진 이달에는 재차 가계대출금이 늘어날 전망이다.

한은은 자본유출에 대해서도 적잖은 우려를 나타냈다. 한은은 “올 들어 미국 장기금리가 올라가면서 일부 신흥국의 자본유출 압력이 증가할 것”이라며 “신흥국 자금유출 충격이 국내 외환·금융시장으로 번져나갈 수 있다”고 봤다. 가계부채 부작용과 자본유출에 대한 우려를 내놓은 것은 기준금리 인상이 필요하다는 뜻을 우회적으로 시사한 것이라는 분석이다.

이날 통화신용정책보고서 설명회에서 한은 간부가 남긴 발언도 ‘매파적’으로 해석됐다. 박종석 한은 부총재보는 “현재 기준금리는 사상 최저인 연 0.5%로 상당히 낮은 수준”이라며 “한두 번 기준금리를 올린다고 해서 긴축이라고 볼 수 없다”고 말했다. 연내 인상을 내비친 것은 물론 곧이어 한 번 더 금리를 인상할 수 있다는 뜻으로 해석된다.

김익환 기자 lovepen@hankyung.com

한은은 이 같은 내용을 담은 ‘2021년 6월 통화신용정책보고서’를 10일 발표했다. 이 보고서는 한은법 제96조 1항에 따라 통화신용정책 결정 내용과 배경, 향후 통화정책 방향 등을 담아 작성한 뒤 연간 2회 이상 국회에 제출한다. 한은은 보고서에서 “주택가격 오름세와 맞물려 가계부채가 빠르게 늘었다”며 “명목 국내총생산(GDP) 대비 가계부채 비율은 지난해 말 103.8%로 경제협력개발기구(OECD) 회원국 37개국 중 여섯 번째로 높았다”고 진단했다.그러면서 “가계부채가 적정 수준을 웃돌면 차입금 상환 부담이 커져 가계 씀씀이를 옥죌 수 있다”고 평가했다. 국제결제은행(BIS)은 명목 GDP 대비 가계부채 비율이 80%를 넘으면 경제성장률과 민간소비에 부정적 영향을 줄 수 있다고 분석했다.

지난달 말 은행의 가계대출 잔액은 1024조1000억원으로 4월 말보다 1조6000억원 감소했다. 가계대출 잔액이 줄어든 것은 2014년 1월(2조2000억원 감소) 이후 7년4개월 만이다. SK아이이테크놀로지(SKIET) 공모주 일반인 청약금을 마련하기 위해 조달한 차입금의 상환자금이 몰린 결과로 해석된다. 하지만 이 같은 일시적 요인이 사라진 이달에는 재차 가계대출금이 늘어날 전망이다.

한은은 자본유출에 대해서도 적잖은 우려를 나타냈다. 한은은 “올 들어 미국 장기금리가 올라가면서 일부 신흥국의 자본유출 압력이 증가할 것”이라며 “신흥국 자금유출 충격이 국내 외환·금융시장으로 번져나갈 수 있다”고 봤다. 가계부채 부작용과 자본유출에 대한 우려를 내놓은 것은 기준금리 인상이 필요하다는 뜻을 우회적으로 시사한 것이라는 분석이다.

이날 통화신용정책보고서 설명회에서 한은 간부가 남긴 발언도 ‘매파적’으로 해석됐다. 박종석 한은 부총재보는 “현재 기준금리는 사상 최저인 연 0.5%로 상당히 낮은 수준”이라며 “한두 번 기준금리를 올린다고 해서 긴축이라고 볼 수 없다”고 말했다. 연내 인상을 내비친 것은 물론 곧이어 한 번 더 금리를 인상할 수 있다는 뜻으로 해석된다.

김익환 기자 lovepen@hankyung.com

관련뉴스