카카오뱅크 등 인터넷전문은행 대출금리가 일반 은행보다 빠르게 뛰는 현상이 나타나고 있다. 정부가 인터넷은행에 고신용자 대출을 죄고, 중·저신용자 대상 대출 비중을 확대하라고 압박한 결과다. 금융당국의 요구에 인터넷은행이 ‘중금리 전문은행’으로 변모하고 있다는 분석이 나온다. 기존에 카카오뱅크 등에서 신용대출을 받았던 ‘고신용’ 금융소비자의 이자 부담은 다소 커질 전망이다.

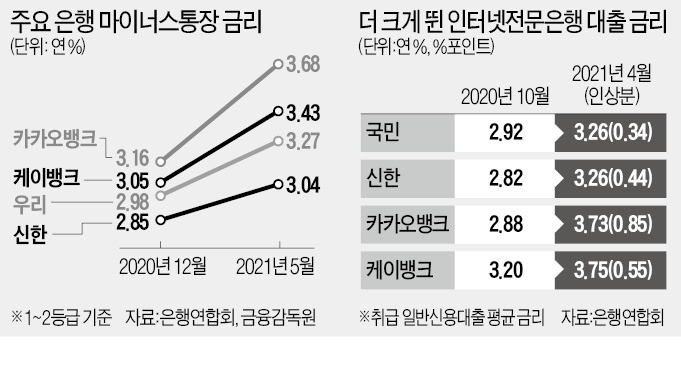

정부는 가계 부채 증가세가 가파르다고 보고 작년 12월을 기점으로 인터넷은행에도 고신용자 대출을 죄라고 요구했다. 이 시점을 계기로 인터넷은행들의 금리 정책이 달라졌다는 게 업계 분석이다. 지난해 12월만 해도 카카오뱅크의 마이너스 통장 대출 금리는 연 3.16%로 우리은행(연 2.98%), 신한은행(연 2.85%)보다 크게 높지 않았다.

올 들어 한국은행의 기준금리 인상 시기가 빨라질 수 있다는 관측이 나오면서 시장금리가 뛰었다. 인터넷은행들은 대출 금리를 시중은행보다 큰 폭으로 올리기 시작했다. 카카오뱅크와 케이뱅크는 지난 4월 각각 평균 연 3.73%, 3.75% 금리에 일반(일시금) 신용대출을 내줬다.

‘영끌(영혼을 끌어모은) 대출’을 통한 투자가 한창이던 2020년 10월 금리는 각각 연 2.88%, 3.20%였다. 6개월간 각각 0.85%포인트, 0.55%포인트 금리를 올린 것이다. 같은 기간 신한은행은 대출 금리를 0.44%포인트 높였다. 카카오뱅크의 금리 인상 폭이 신한은행의 두 배가 넘는다.

최근 인터넷은행들은 중·저신용자가 대출을 받을 때 각종 우대 혜택을 주는 반면, 고신용자에겐 대출 금리를 올리거나 한도를 낮춰 불이익을 주고 있다. 카카오뱅크는 10일부터는 중·저신용자에게 직장인 사잇돌대출과 신용대출 이자를 한 달간 면제해주고 있다. 또 대출한도를 7000만원에서 1억원으로 확대했다.

반면 지난달 고신용자의 신용대출 최대 한도를 1억원에서 7000만원으로 내렸다. 6개월간 1~2등급 대상 대출 금리를 0.5%포인트가량 올렸다. 최근 고신용자를 중심으로 ‘카뱅 마이너스통장을 갱신했는데 한도가 줄고 금리가 올랐다’는 불만이 속속 제기되는 배경이다.

금융권 관계자는 “금융당국 주문을 계기로 인터넷은행의 체질이 달라지고 있다”며 “중·저신용자를 상대로 영업해 온 2금융권에도 ‘메기 효과’를 발휘할지가 관전 포인트”라고 말했다.

김대훈 기자 daepun@hankyung.com

중금리 대출 확대에 사활

21일 은행연합회에 따르면 카카오뱅크의 지난 5월 기준 개인신용 1~2등급 대상 마이너스통장 대출금리는 연 3.68% 수준이다. 우리은행(연 3.27%)보다 0.41%포인트, 신한은행(연 3.04%)보다는 0.64%포인트 높다. 시중은행 관계자는 “통상 0.2%포인트 안팎이었던 인터넷은행과 시중은행 간 금리차가 올 들어 확대되고 있다”고 말했다.정부는 가계 부채 증가세가 가파르다고 보고 작년 12월을 기점으로 인터넷은행에도 고신용자 대출을 죄라고 요구했다. 이 시점을 계기로 인터넷은행들의 금리 정책이 달라졌다는 게 업계 분석이다. 지난해 12월만 해도 카카오뱅크의 마이너스 통장 대출 금리는 연 3.16%로 우리은행(연 2.98%), 신한은행(연 2.85%)보다 크게 높지 않았다.

올 들어 한국은행의 기준금리 인상 시기가 빨라질 수 있다는 관측이 나오면서 시장금리가 뛰었다. 인터넷은행들은 대출 금리를 시중은행보다 큰 폭으로 올리기 시작했다. 카카오뱅크와 케이뱅크는 지난 4월 각각 평균 연 3.73%, 3.75% 금리에 일반(일시금) 신용대출을 내줬다.

‘영끌(영혼을 끌어모은) 대출’을 통한 투자가 한창이던 2020년 10월 금리는 각각 연 2.88%, 3.20%였다. 6개월간 각각 0.85%포인트, 0.55%포인트 금리를 올린 것이다. 같은 기간 신한은행은 대출 금리를 0.44%포인트 높였다. 카카오뱅크의 금리 인상 폭이 신한은행의 두 배가 넘는다.

고신용자는 시중은행이 낫다고?

인터넷은행 금리가 일반 은행에 비해 더 큰 폭으로 오르는 건 ‘중금리 대출’을 늘리라는 정부 요구와 무관치 않다. 금융위원회는 인터넷은행이 ‘중·저신용자에 대한 신용 공급을 확대하라’는 인가 취지에 맞지 않게 고신용자 대출을 주로 다뤄 왔다고 비판했다. 카카오뱅크·케이뱅크·토스뱅크 등 3사에 ‘중금리대출 확대 계획’을 받기도 했다. 카카오뱅크는 연말까지 잔액 기준으로 1조7602억원, 케이뱅크는 6232억원, 9월 말 정식 출범 예정인 토스뱅크는 1636억원을 목표로 중금리 대출 잔액을 늘리기로 했다.최근 인터넷은행들은 중·저신용자가 대출을 받을 때 각종 우대 혜택을 주는 반면, 고신용자에겐 대출 금리를 올리거나 한도를 낮춰 불이익을 주고 있다. 카카오뱅크는 10일부터는 중·저신용자에게 직장인 사잇돌대출과 신용대출 이자를 한 달간 면제해주고 있다. 또 대출한도를 7000만원에서 1억원으로 확대했다.

반면 지난달 고신용자의 신용대출 최대 한도를 1억원에서 7000만원으로 내렸다. 6개월간 1~2등급 대상 대출 금리를 0.5%포인트가량 올렸다. 최근 고신용자를 중심으로 ‘카뱅 마이너스통장을 갱신했는데 한도가 줄고 금리가 올랐다’는 불만이 속속 제기되는 배경이다.

금융권 관계자는 “금융당국 주문을 계기로 인터넷은행의 체질이 달라지고 있다”며 “중·저신용자를 상대로 영업해 온 2금융권에도 ‘메기 효과’를 발휘할지가 관전 포인트”라고 말했다.

김대훈 기자 daepun@hankyung.com

관련뉴스