금융위원회가 전환사채(CB) 제도를 정비하기로 한 것은 사채 투자자가 과도한 시세차익을 가져가는 걸 막아 기존 주주들을 보호하겠다는 취지다. 이와 함께 CB가 경영권 승계에 악용되는 것을 방지하는 효과도 기대하고 있다. 하지만 자산운용업계에서는 취지와 달리 중소기업의 자금조달을 더 힘들게 할 수 있다는 우려가 나온다. 지금처럼 유동성이 풍부할 때는 괜찮지만 이런 상황이 끝나면 중소·중견기업 전체의 자금 조달을 어렵게 하는 규제로 작용할 가능성이 있다는 지적이다.

금융위원회가 전환사채(CB) 제도를 정비하기로 한 것은 사채 투자자가 과도한 시세차익을 가져가는 걸 막아 기존 주주들을 보호하겠다는 취지다. 이와 함께 CB가 경영권 승계에 악용되는 것을 방지하는 효과도 기대하고 있다. 하지만 자산운용업계에서는 취지와 달리 중소기업의 자금조달을 더 힘들게 할 수 있다는 우려가 나온다. 지금처럼 유동성이 풍부할 때는 괜찮지만 이런 상황이 끝나면 중소·중견기업 전체의 자금 조달을 어렵게 하는 규제로 작용할 가능성이 있다는 지적이다. CB 시세차익 급감할 듯

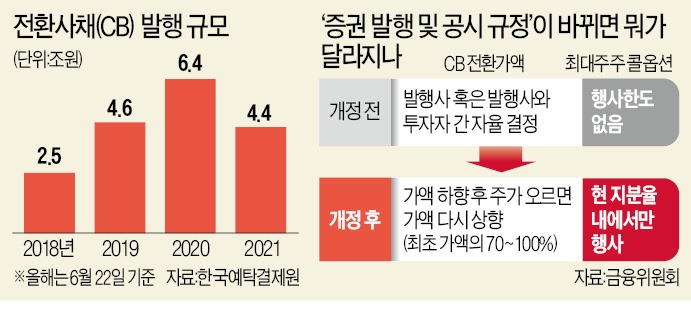

금융위는 CB 전환가액을 낮춘 후 주가가 오르면 가격을 다시 상향하도록 의무화한 ‘증권의 발행 및 공시 등에 관한 규정’ 개정안에 대한 입법예고를 최근 마쳤다. 금융위 관계자는 “증권선물위원회와 금융위 의결을 거쳐 한두 달 안에 시행할 것”이라고 말했다.

CB는 주식으로 전환할 수 있는 채권이다. 투자자는 채권 이자를 받다가 주가가 오르면 주식으로 전환한 뒤 매각해 시세차익을 얻을 수 있다. 기업은 채권이 주식으로 전환되면 부채를 줄일 수 있다. 하지만 주식 수가 많아져 기존 주식 가치가 하락할 우려가 있다. 이 때문에 CB는 금융회사에서 대출을 받을 수 없거나 유상증자가 힘든 기업이 주로 발행한다.

CB를 주식으로 바꿀 때 적용하는 주당 가격을 전환가액이라고 한다. 지금은 전환가액에 대한 규정이 없어 발행사는 투자자를 끌어모으기 위해 주가가 하락하면 가액을 낮춰주고, 이후 다시 주가가 올라도 이를 상향하진 않는다. 금융위는 전환가액 하향 후 주가가 오르면 가액을 다시 상향(최초 전환가액의 70~100%)하도록 의무화하기로 한 것.

A회사가 1000원에 주식으로 전환할 수 있는 CB를 발행했다고 가정해 보자. 이후 주가가 700원으로 떨어지자 A사는 전환가액을 700원으로 낮췄다. 이후 주가가 1200원까지 올랐다. 지금은 주가가 다시 상승해도 전환가액을 700원으로 유지할 수 있다. 하지만 개정안이 통과하면 전환가액을 최대 1000원까지 다시 올려야 한다.

전환가액 상향이 의무화되면 CB 투자로 얻는 시세차익이 급격히 준다. A사 CB 7000원어치를 산 B자산운용사는 전환가액이 700원일 때 10주를 받을 수 있지만 가액이 다시 1000원이 되면 7주만 받는다. A사 실적이 좋아져 주가가 1200원이 되면 B사의 차익은 전자의 경우 5000원(1200원×10주-7000원)이지만, 후자는 1400원(1200원×7주-7000원)에 불과하다.

“기업 재무부담 가중”

금융위 관계자는 제도 개선 이유에 대해 “회사가 고의로 주가를 떨어뜨린 뒤 CB 콜옵션(최대주주가 CB를 매입할 권리)을 행사해 싼값에 최대주주 지분을 늘리고 평가 차익을 얻은 경우가 있었다”고 전했다.이에 대해 한 자산운용사 관계자는 “시세조종을 한 기업이 있으면 그들을 잡아내는 게 금융당국의 임무”라며 “교통 법규 위반 차량이 있다고 경찰이 차량 통행을 줄이겠다는 셈”이라고 지적했다. 앞으로의 상황을 걱정하는 목소리도 있다. 지금은 유동성이 풍부해 규제를 해도 기업이 투자를 받는 데 별 문제가 없지만 정부가 유동성을 조이면 기업이 자금난에 부딪힐 수 있다는 얘기다. 업계 관계자는 “미국이 2023년께 기준금리를 인상할 것으로 예상되는 상황에서 1~2년 뒤면 CB 투자가 급격히 감소할 수 있다”고 말했다. 안전자산 선호도가 높아지면 위험자산인 CB 시장에서 돈이 빠져나갈 것으로 예상되고, 시세차익마저 줄면 투자는 급감할 것이란 지적이다.

CB 발행 기업들은 투자자를 붙잡기 위해 높은 이자를 지급해야 할 가능성이 높다. 한 중소기업 관계자는 “지금은 투자자들이 주식 전환에 따른 시세차익을 기대하고 CB를 사는데 이게 막히면 채권 금리를 높여야 할 것”이라고 말했다. 정부가 중소기업의 자금 조달을 어렵게 할 수 있다는 얘기다.

CB가 과도하게 발행되면 기존 주주들이 피해를 본다는 제도 개선 취지에 대한 반론도 있다. 금융투자업계 관계자는 “HMM은 2016년 12월 3000억원 규모의 CB를 발행해 유동성 위기에서 벗어났다”며 “당시 6000원대이던 주가는 현재 4만2000원대로 7배 올라 기존 주주들도 이득을 본 경우가 많다”고 했다.

이태훈 기자 beje@hankyung.com

관련뉴스