신한금융투자는 24일 메디톡스에 대해 2분기 흑자전환을 시작으로 올해 본격적인 실적 성장을 할 것으로 내다봤다. 미국 국제위원회(ITC) 소송이 마무리된 데다, 보툴리눔 톡신 3종에 대한 허가취소 우려도 제한적이란 판단이다. 투자의견 ‘매수’와 목표주가 30만원을 제시했다.

목표주가에는 영업가치 8729억원과 엘러간에 기술이전한 ‘MT10109L’의 가치 9187억원, 에볼루스 및 이온바이오파마의 지분가치 1326억원을 반영했다. 영업가치는 내년도 예상 지배주주순이익 368억원에 목표 주가수익비율(Target PER) 23.7배를 적용했다. MT10109L의 가치는 올 하반기 품목허가가 신청되면 확대될 수 있다는 설명이다.

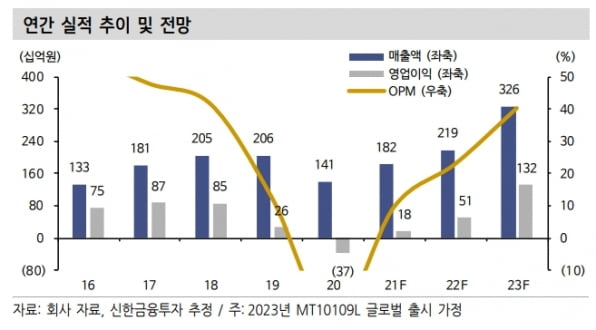

메디톡스의 올해 연결 재무제표 기준 매출과 영업이익은 각각 1823억원, 176억원으로 추산했다. 작년 대비 매출은 29.5% 늘고, 영업이익은 흑자전환할 것으로 봤다.

이동건 연구원은 “지난 2월부터 코어톡스 등 보툴리눔 톡신 전 품목에 대한 국가출하승인이 순차적으로 이뤄짐에 따라 본격적인 매출 성장이 기대된다”며 “또 2분기부터 에볼루스로부터 경상기술사용료(로열티) 수령도 기대되는 만큼 흑자전환에 성공해, 연간 영업이익도 흑자로 돌아설 것”이라고 말했다.

ITC 소송과 품목허가 취소 관련 영향은 제한적일 것으로 예상했다. 소송은 일단락됐다는 판단이다. 이 연구원은 “메디톡스는 지난해 ITC 판결을 바탕으로 올해 2월과 이달 대웅제약의 미국 협력사인 에볼루스, 이온바이오파마와 합의했다”며 “이들 기업들로부터 로열티 및 합의금 수령, 지분 취득 등의 성과를 얻었다”고 했다.

식품의약품안전처와의 보툴리눔 톡신 3종에 대한 허가취소 소송은 여전히 진행 중이다. 내년 최종 결과를 확인할 것이란 전망이다.

이 연구원은 “메디톡스는 4번째 톡신 후보물질 ‘MBA-P01’의 임상 3상을 승인받아 ‘플랜B’를 마련했다”며 “향후 소송 결과와 무관하게 안정적인 실적 달성이 가능한 상황”이라고 판단했다.

김예나 기자

목표주가에는 영업가치 8729억원과 엘러간에 기술이전한 ‘MT10109L’의 가치 9187억원, 에볼루스 및 이온바이오파마의 지분가치 1326억원을 반영했다. 영업가치는 내년도 예상 지배주주순이익 368억원에 목표 주가수익비율(Target PER) 23.7배를 적용했다. MT10109L의 가치는 올 하반기 품목허가가 신청되면 확대될 수 있다는 설명이다.

메디톡스의 올해 연결 재무제표 기준 매출과 영업이익은 각각 1823억원, 176억원으로 추산했다. 작년 대비 매출은 29.5% 늘고, 영업이익은 흑자전환할 것으로 봤다.

이동건 연구원은 “지난 2월부터 코어톡스 등 보툴리눔 톡신 전 품목에 대한 국가출하승인이 순차적으로 이뤄짐에 따라 본격적인 매출 성장이 기대된다”며 “또 2분기부터 에볼루스로부터 경상기술사용료(로열티) 수령도 기대되는 만큼 흑자전환에 성공해, 연간 영업이익도 흑자로 돌아설 것”이라고 말했다.

ITC 소송과 품목허가 취소 관련 영향은 제한적일 것으로 예상했다. 소송은 일단락됐다는 판단이다. 이 연구원은 “메디톡스는 지난해 ITC 판결을 바탕으로 올해 2월과 이달 대웅제약의 미국 협력사인 에볼루스, 이온바이오파마와 합의했다”며 “이들 기업들로부터 로열티 및 합의금 수령, 지분 취득 등의 성과를 얻었다”고 했다.

식품의약품안전처와의 보툴리눔 톡신 3종에 대한 허가취소 소송은 여전히 진행 중이다. 내년 최종 결과를 확인할 것이란 전망이다.

이 연구원은 “메디톡스는 4번째 톡신 후보물질 ‘MBA-P01’의 임상 3상을 승인받아 ‘플랜B’를 마련했다”며 “향후 소송 결과와 무관하게 안정적인 실적 달성이 가능한 상황”이라고 판단했다.

김예나 기자

관련뉴스