대체거래소(ATS) 도입에 대한 논의는 10년 전 시작됐다. 2011년 이후 10여 년간 ATS 설립 얘기는 꾸준히 나왔다. 하지만 2019년까지 증시가 ‘박스피’에 갇혀 있어 논의는 좀처럼 진전되지 못했다. 파이가 커져야 ATS도 수익성을 확보할 수 있었지만 박스피 상황에서는 사실상 불가능해 보였다. 한국거래소 본사가 있는 부산 지역 시민단체의 반발도 거셌다.

지난해 상황이 변했다. 증시가 급등하고, 자금이 몰려들자 ATS 설립에 청신호가 켜졌다. 공공기관에 다시 편입되는 것을 원치 않는 한국거래소도 반대하지 않는 입장이다. 독점 체제가 유지되면 언제든 공공기관으로 지정될 수 있기 때문이다.

ATS 설립이 한국 증권거래 시장 인프라를 한 단계 업그레이드하는 계기가 될지 업계는 주목하고 있다.

거래시간 연장·속도↑·수수료↓

지난해 말 기준 한국거래소의 시가총액 규모는 세계 거래소 중 13위다. 그러나 거래 시스템 고도화 순위는 하위권에 머물러 있다. 시간, 속도, 수수료의 다양성이 없다는 얘기다. 주식매매 시장을 거래소가 독점하고 있는 영향이다.

ATS가 도입되면 거래소 간 경쟁으로 인프라 수준도 높아질 것으로 전문가들은 보고 있다. ATS 설립 타당성 보고서를 작성한 베인앤드컴퍼니 측은 △거래시간 연장 △빠른 주문 속도 △수수료 인하 △적합한 거래소에 주문을 연결하는 시스템(SOR) △정규거래소가 제공하지 않는 다양한 매매기법 등을 도입해야 한다고 강조했다.

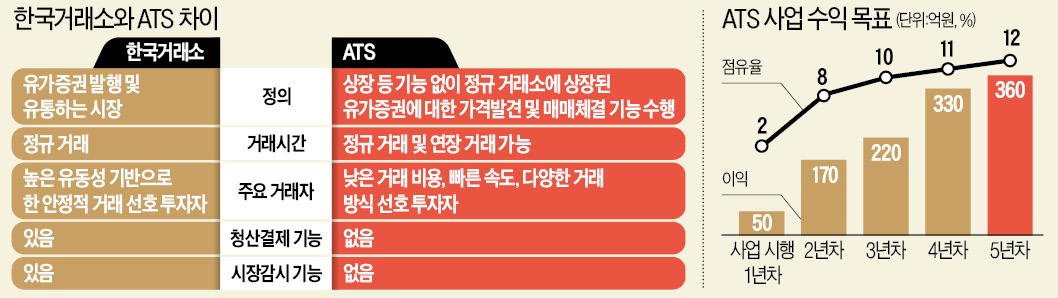

특히 거래시간 연장은 해외 시황에 민감한 국내 투자자에게 큰 도움이 될 것으로 보인다. 미국과 유럽 대만 중국 등 해외 증시 상황이 바로 반영되는 국내 증시 특성상 정규 거래시간 이후에도 해외 시황을 반영해 주식을 사고팔고 싶어 하는 수요가 늘어나고 있다. 현재 한국거래소의 정규 거래시간은 오전 9시~오후 3시30분이다. 오전 8시30분~8시40분·오후 3시40분~4시 당일 종가 기준으로 거래할 수 있고, 오후 4~6시 당일 종가의 10% 범위 안에서 시간외 거래를 할 수 있지만 밤에 개장하는 해외 시황을 반영하기엔 부족하다.

한국거래소보다 더 빠른 속도로 주문을 내는 시스템도 갖출 것으로 보인다. 현재 거래소를 통한 증권사의 주문 속도는 0.014~0.015초 수준인 것으로 알려졌다. 초단타매매 거래량이 많은 미국은 이보다 수십 배 더 빠르다. 주문 속도가 빨라야 호가를 경쟁자보다 빨리 채갈 수 있다. 알고리즘 거래를 하는 해외 기관투자가가 국내 증시에 대거 유입될 가능성도 있다. ATS를 추진 중인 태스크포스(TF)는 거래 수수료율도 한국거래소(0.0027%)보다 낮은 수준으로 책정할 것으로 알려졌다.

유동성 확보가 성공 열쇠

거래 시스템이 두 개로 늘어나면 투자자는 ‘A 주식을 어느 거래소에서 어떤 가격에 사고팔 것인가’를 결정할 수 있게 된다. TF는 지금까지 한국거래소가 제공하지 않은 다양한 매매체결 서비스를 지원해 투자자를 끌어모으겠다는 전략이다. ‘미드포인트 매치’가 대표적인 예다. 최우선 매수·매도 호가의 중간 지점에서 주문을 체결하는 방식이다. 체결 정보는 호가창에 노출되지 않는다. 대량 주문을 낼 때 시장 충격비용을 감내해야 하는 기관투자가가 환영할 만한 매매 기법이다. 예컨대 A 기관이 삼성전자 1000주 지정가 매도 주문을 냈고, 투자자 10명이 각각 100주 매수 주문을 낸 상황에서 최우선 매도호가는 1만1200원, 최우선 매수호가는 1만1100원이라면 미드포인트 체결가는 중간값인 1만1150원이다. 기관은 주문 수량을 노출하지 않는 대가로 최우선 매도호가보다 주당 50원 싸게 파는 셈이다. 개인은 시장가 1만1200원에 살 수도 있지만 이 거래를 통해 1만1150원에 매수할 수 있다.ATS의 성공 열쇠는 유동성이다. 2001년 국내 설립된 장외전자거래소(ECN)는 극심한 유동성 부족으로 개장 3년6개월 만에 문을 닫았다. TF 측은 유동성을 끌어모으기 위해 스마트오더라우팅(SOR) 시스템을 구축할 계획이다. SOR은 투자자에게 가장 유리한 거래 조건을 가지고 있는 거래소에 주문을 매칭해주는 시스템이다.

베인앤드컴퍼니 측은 ATS가 사업 5년차에 시장 점유율을 12% 달성하고 약 360억원의 영업이익을 올릴 수 있을 것으로 내다봤다.

■ ATS

alternative trading system. 다자간 매매체결 시스템 혹은 대체거래소라고 불린다. 상장업무와 시장 규제 등의 기능은 하지 않고 주식거래 중개 기능만 수행한다. 인원과 비용이 적게 들어 주식거래 효율성을 높일 수 있다

심성미 기자 smshim@hankyung.com

관련뉴스