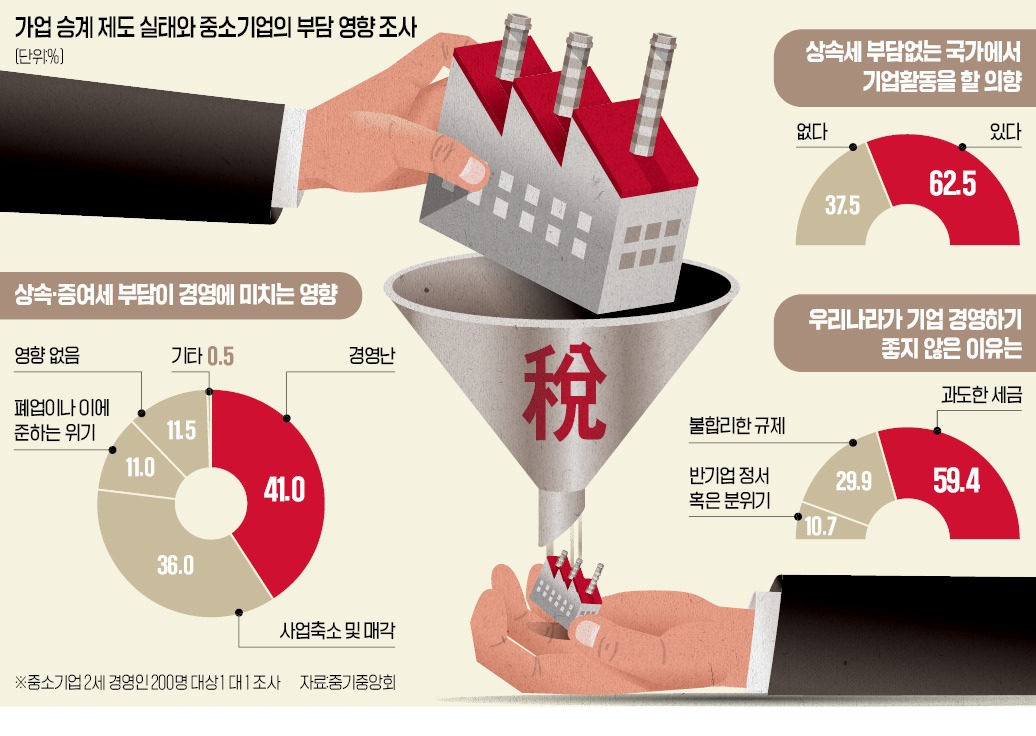

중소기업계에서 “창업주는 은퇴가 불가능하다”는 말이 있다. 가혹한 상속·증여 세제와 ‘부의 대물림’이라는 편견에 2세로의 세대교체가 어려운 현실을 빗댄 표현이다. 664만 중소기업은 전체 근로자 일자리의 83.1%(1710만 명), 기업 전체 매출의 48.5%(2663조원)를 차지하고 있다. 중소기업 승계의 위기는 한국 경제 도약의 걸림돌이 될 수밖에 없다. 산업화 시기에 설립된 중소·중견기업에 기업 승계는 미룰 수 없는 현실이다. 한국경제신문은 기업 승계의 현실을 진단하고 해법을 모색한다.

바이오벤처 상장기업 C사 김모 대표(68)는 20년간 경영했던 회사를 사모펀드(PEF)에 매각하기로 했다. 원래 수년 전 회사에 입사한 아들에게 대표직과 지분을 승계해주는 방안을 계획하고 있었다. 하지만 현행 가업상속공제 요건상 “최대주주 등이 10년 이상 30% 이상(비상장기업은 50%) 지분을 계속 보유해야 한다”는 규정이 상속 포기의 계기가 됐다. 연구개발에 돈이 많이 드는 업종 특성상 여러 곳에서 투자를 받다 보니 김 대표와 친인척 등을 합한 지분율은 21%에 불과했다.

국내 중견·중소기업 창업주에게 상속세와 더불어 가업상속공제 조건은 가장 큰 근심거리다. 정부도 기업 승계를 지원하는 제도를 시행하고 있지만 까다로운 사전·사후 요건 탓에 기업들은 공제를 받은 후에도 세금을 추징당하기 일쑤다. 조봉현 IBK경제연구소장은 “중소기업 창업주의 고령화로 10년 내 중소기업 3분의 1 이상이 세대교체를 앞둔 상황”이라며 “가업상속공제와 증여세 과세특례 등을 보완해 원활한 승계가 이뤄지는 것이 바람직하다”고 말했다.

조해진 국민의힘 의원실 자료에 따르면 국세청은 사후 요건을 못 맞췄다며 가업상속공제 및 증여세 과세특례를 받은 중소·중견기업에 지난 5년간(2016~2020년) 428억원을 추징했다.

전영준 법무법인 율촌 변호사(가업승계팀장)는 “가업상속 후 7년간 고용을 100%(또는 임금총액 100%) 유지하라는 조건이 기업들을 가장 힘들게 하는 규제”라고 지적했다. 지난 5년간 국세청이 추징한 가업상속공제 위반 사례 중 절반가량이 ‘고용유지 요건 위반’이었다.

이렇다 보니 해외 이전으로 돌파구를 찾으려는 시도가 잇따르고 있다. 수도권 기계설비업체 창업주인 70대 K씨는 창립 30년 이래 처음으로 해외 이전을 검토하고 있다. 장남에게 승계할 경우 물게 될 수백억원의 상속세로 골치 아파하던 차에 외국계 투자회사로부터 “한국에선 상속세를 내기 힘드니 본사를 상속세가 없는 싱가포르로 옮기는 것은 어떻냐”는 제안을 받았기 때문이다. K씨는 “해외 브로커들이 적극적인 마케팅을 하고 있다”며 “코로나 사태만 아니라면 당장 해외로 옮기고 싶은 심정”이라고 했다.

서울 근교에서 전선을 생산하는 D사의 최모 대표는 수년 전 대표로 취임한 뒤 부친으로부터 지분을 미리 증여받으려 했지만 공제한도 문제로 포기했다. 회사 공장부지 등 자산가치가 10여 년 전에 비해 두 배 이상 오르면서 현재 회계상 장부 가치가 400억원을 넘어섰기 때문이다. 최 대표는 “부동산 가치가 오르면 좋을 것 같지만 대부분 금액을 공제받기 어려워져 세금 납부액이 급증한다”고 말했다.

문제점이 많다 보니 이용 실적도 미미하다. 국세청에 따르면 상속세 과세 대상자(2019년 기준) 8357건 가운데 가업상속공제를 받은 건수는 88건으로 1. 05%에 불과했다.

김동현/안대규 기자 3code@hankyung.com

바이오벤처 상장기업 C사 김모 대표(68)는 20년간 경영했던 회사를 사모펀드(PEF)에 매각하기로 했다. 원래 수년 전 회사에 입사한 아들에게 대표직과 지분을 승계해주는 방안을 계획하고 있었다. 하지만 현행 가업상속공제 요건상 “최대주주 등이 10년 이상 30% 이상(비상장기업은 50%) 지분을 계속 보유해야 한다”는 규정이 상속 포기의 계기가 됐다. 연구개발에 돈이 많이 드는 업종 특성상 여러 곳에서 투자를 받다 보니 김 대표와 친인척 등을 합한 지분율은 21%에 불과했다.

국내 중견·중소기업 창업주에게 상속세와 더불어 가업상속공제 조건은 가장 큰 근심거리다. 정부도 기업 승계를 지원하는 제도를 시행하고 있지만 까다로운 사전·사후 요건 탓에 기업들은 공제를 받은 후에도 세금을 추징당하기 일쑤다. 조봉현 IBK경제연구소장은 “중소기업 창업주의 고령화로 10년 내 중소기업 3분의 1 이상이 세대교체를 앞둔 상황”이라며 “가업상속공제와 증여세 과세특례 등을 보완해 원활한 승계가 이뤄지는 것이 바람직하다”고 말했다.

요건 하나만 어긋나도 세금 추징

가업상속공제란 연매출 3000억원 미만 중소·중견기업을 10년 이상 경영한 사업자가 기업을 물려줄 때 최대 500억원까지 상속재산에서 공제해주는 상속 및 증여세법상 제도다. 하지만 사후 요건이 걸림돌이다. 상속공제를 받은 후 7년 이내 고용유지 요건을 어기거나 상속인의 주식 지분율이 기준 이상으로 감소한 경우, 업종을 크게 바꾸거나 자산을 일정 비율 이상 처분한 경우 각각 세금을 추징당할 수 있다.조해진 국민의힘 의원실 자료에 따르면 국세청은 사후 요건을 못 맞췄다며 가업상속공제 및 증여세 과세특례를 받은 중소·중견기업에 지난 5년간(2016~2020년) 428억원을 추징했다.

전영준 법무법인 율촌 변호사(가업승계팀장)는 “가업상속 후 7년간 고용을 100%(또는 임금총액 100%) 유지하라는 조건이 기업들을 가장 힘들게 하는 규제”라고 지적했다. 지난 5년간 국세청이 추징한 가업상속공제 위반 사례 중 절반가량이 ‘고용유지 요건 위반’이었다.

이렇다 보니 해외 이전으로 돌파구를 찾으려는 시도가 잇따르고 있다. 수도권 기계설비업체 창업주인 70대 K씨는 창립 30년 이래 처음으로 해외 이전을 검토하고 있다. 장남에게 승계할 경우 물게 될 수백억원의 상속세로 골치 아파하던 차에 외국계 투자회사로부터 “한국에선 상속세를 내기 힘드니 본사를 상속세가 없는 싱가포르로 옮기는 것은 어떻냐”는 제안을 받았기 때문이다. K씨는 “해외 브로커들이 적극적인 마케팅을 하고 있다”며 “코로나 사태만 아니라면 당장 해외로 옮기고 싶은 심정”이라고 했다.

너무 적은 증여세 특례 한도

창업주가 선택할 수 있는 대안은 자녀가 20~30대 때 일찌감치 ‘증여세 과세특례’제도를 활용해 승계를 준비하는 것이다. 일반 증여와 달리 누진세율(최대 50%)을 적용받지 않고 과세표준 30억원까지 10%, 100억원까지 20%의 증여세율을 적용받는 장점이 있다. 다만 공제 한도가 가업상속공제(500억원)의 5분의 1(100억원)에 불과하다는 점이 한계다.서울 근교에서 전선을 생산하는 D사의 최모 대표는 수년 전 대표로 취임한 뒤 부친으로부터 지분을 미리 증여받으려 했지만 공제한도 문제로 포기했다. 회사 공장부지 등 자산가치가 10여 년 전에 비해 두 배 이상 오르면서 현재 회계상 장부 가치가 400억원을 넘어섰기 때문이다. 최 대표는 “부동산 가치가 오르면 좋을 것 같지만 대부분 금액을 공제받기 어려워져 세금 납부액이 급증한다”고 말했다.

문제점이 많다 보니 이용 실적도 미미하다. 국세청에 따르면 상속세 과세 대상자(2019년 기준) 8357건 가운데 가업상속공제를 받은 건수는 88건으로 1. 05%에 불과했다.

김동현/안대규 기자 3code@hankyung.com

관련뉴스