4세대 실손의료보험(실손보험)이 내달부터 시중에 판매된다. 이미 국민의 75%에 달하는 3900만명이 1세대 구(舊)실손부터 3세대 착한실손까지 가입한 상태인 만큼, 보험을 갈아타야 할지 고민하는 소비자들이 늘고 있다. 보험료가 저렴하단 말에 4세대 실손 전환을 생각하다가도 의료 이용량이 많다면 보험료는 최대 300%까지 할증된다. 자칫 보험료 폭탄을 맞을 수 있다는 우려도 나온다.

업계 및 전문가들도 뚜렷한 해답을 내놓진 못하고 있다. 일반적으로 병원 진료가 잦은 고령층에겐 혜택과 보장이 탄탄한 기존 실손을 유지하는 것이, 자금력이 크지 않고 현시점에서 병원 이용 필요성이 적은 2030세대 청년층에겐 보험을 갈아타는 것이 현명한 선택일 수 있다는 조언이다. 중장년층의 경우엔 보험료 부담 능력과 의료 성향, 자신의 건강 상태를 종합적으로 판단하는 절차가 필요하다고 귀띔했다.

'보험료↓' 청년층, 4세대 갈아타도 OK…3세대 '유지' 추천

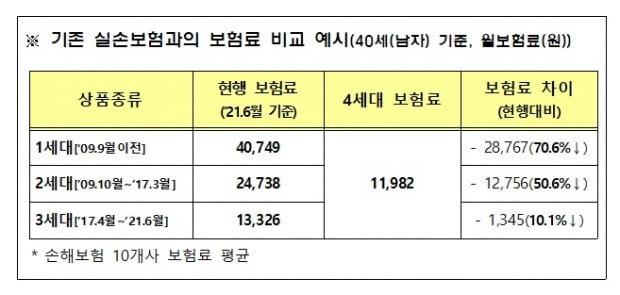

30일 금융당국에 따르면 다음 달 1일부터 15개 보험사(손보사 10개, 생보사 5개)가 4세대 실손보험을 판매한다. 일부 가입자의 과도한 의료 이용을 줄이고 보험사의 손해율을 안정적으로 관리하겠다는 취지에서 도입된 상품인 만큼, 기본 보험료는 저렴한 편이다.금융감독원에 따르면 40세 남성 기준 4세대 실손보험의 월 보험료는 1만1982원이다. 앞서 출시됐던 1세대 실손이 월 기준 4만749원, 2세대 실손이 2만4738원의 보험료를 내는 것과 비교하면 각각 2만8767원, 1만2756원씩 절약할 수 있는 셈이다. 연 보험료로 환산할 경우 구 실손과의 보험료 차이는 34만5000원을 넘는다. 2024년부터는 비급여 의료이용 금액이 없다면 5% 내외의 보험료 할인까지 적용되기 때문에 보험료는 더 깎일 수 있다.

병원 이용량이 적고, 앞으로 오랜 기간 보험료를 내야 하는 2030세대 청년층의 경우 기존 실손보험에서 4세대 실손보험으로 갈아타는 것이 이득이라는 진단이 나오는 이유다. 다만 3세대 실손에 가입돼 있다면 보험을 유지하는 것이 더 나은 선택이 될 수 있다. 3세대 실손의 월 보험료는 1만3326원으로, 차이가 1000원가량에 불과한데 혜택과 보장은 줄어들어서다.

보험업계 관계자는 "사실 청년층의 경우 병원에 자주 간다고 해도 고령층이 받는 치료비에 비하면 요금 자체가 크지 않고, 앞으로도 오랜 기간 보험료를 내야 하기에 구실손 또는 2세대 실손을 가지고 있다면 4세대로 갈아타는 게 좋을 수 있다"며 "다만 4세대가 3세대에 비해선 혜택이 줄어들고 개인 부담금이 커지기에 3세대 실손을 가지고 있다면 유지하는 게 좋다"고 말했다.

고령층, 기존 실손 유지 '이득'…중장년층은 '자금력·가족력' 따져야

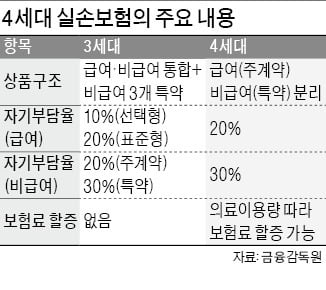

반면 병원 진료가 잦고, 건강보험이 적용되지 않는 비급여 치료를 받은 이력이 많은 경우, 또 앞으로도 비급여 치료가 불가피한 고령층의 경우엔 기존 보험을 유지하는 것이 이득이다.4세대 실손보험에는 처음으로 비급여 치료를 받은 만큼 보험료가 오르는 할증 제도가 도입되기 때문이다. 그간 주계약에 포함됐던 비급여항목 전체가 특약사항으로 빠진다. 이를 자주 사용하는 환자의 경우 보험료가 최대 4배까지 급증할 우려도 있다.

구체적으론 전년도 비급여 보험금 수령액이 300만원 이상이면 다음 해 보험료가 300%의 보험료가 인상된다. 100만원 이상 150만원 미만이면 100%, 150만원 이상 300만원 미만이면 200%의 보험료가 할증된다. 여기에 일부 비급여 항목에 대해선 보험금 지급 기준까지 강화된다.

또 4세대 실손은 치료 시 자신이 지불해야 하는 자기부담금이 기존 실손보다 커진다. 현재 1세대 실손은 자기부담금이 전혀 없고, 병원 치료비나 약값 대부분을 보험금으로 받을 수 있다. 2세대는 자기부담률이 10%, 3세대는 급여의 경우 10~20%, 비급여는 20~30%로 책정돼 있다. 그러나 4세대부터 자기부담률은 급여 20%, 비급여 30%로 고정된다.

여기에 통원 진료 시 보험금 청구가 되지 않고 본인이 온전히 부담해야 하는 통원 공제금액도 상향 조정된다. 통원 공제금액은 기존 실손에서 외래 1만~2만원, 처방 8000원이었던 것이 급여 1만~2만원, 비급여 3만원으로 오른다. 이 두 항목은 비급여 항목과 관계없이 병원에 자주 가는 가입자라면 누구나 부담으로 작용할 수 있기에 눈여겨볼 필요가 있다.

손해보험업계 관계자는 "고령층의 경우엔 전반적으로 몸이 약하기에 병원 진료량이 많을뿐더러, 한번을 치료받더라도 병원비가 많이 나오는 사례가 잦다"며 "기존에도 병원을 자주 다니셨고 앞으로도 병원에 갈 경우가 많다는 생각이 든다면, 또 고령층의 경우 지금까지 내온 보험료가 꽤 큰 만큼 유지하는 게 유리할 수 있다"고 했다.

자신의 건강 상태에 대해 정확히 진단하기 어려운 중장년층의 경우엔 병원 진료 경력, 가족력, 자금 상황, 보험료 지급 성향 등에 맞게 보험 변경 여부를 결정하는 것이 필요하다. 또 이들이 부모님 또는 자식의 보험료까지 내는 상황이라면 기존 실손의 보험료가 빠르게 오를 수 있다는 점을 고려할 필요가 있다는 조언이다.

실제로 업계에서는 1세대 실손을 유지하는 일부 고령층의 보험료 인상 폭이 100%에 달할 것으로 전망하고 있다. 구실손보험은 2017과 2019년에 10%씩 인상됐고, 작년에도 10% 정도 올랐다. 올해 4월에도 삼성화재 등 주요 보험사들은 올해 4월부터 구실손 보험료를 일제히 15~19%가량 대폭 인상한 바 있다. 이에 따른 5년간 누적 인상률은 53∼58%에 달한다.

정성희 보험연구원 손해보험연구실장은 "중장년층의 경우 경제적 부담이 큰 만큼, 구실손이 가지는 특성을 고려하는 것도 필요하다"며 "구실손의 경우 의료 서비스 대부분에 자기 부담이 없기 때문에 같은 상황이라도 더 많은 치료를 받게 된다. 상품 구조상 더 많은 지출이 일어나고 더 가파르게 보험료가 오를 것이란 점을 감안해야 한다는 뜻"이라고 피력했다.

이어 정 실장은 "기본적으로 실손이라고 하는 건 80%가 질병에 대한 보험료로 구성돼 있기 때문에 나이가 들수록 상승 폭이 더 빨라진다는 것도 살펴야 할 요소"라며 "30세 이상부터 질병 발생률이 가파르게 올라가기 때문에 3040세대가 한살씩 나이를 먹을 때 오를 보험료와 6070세대에서 오를 보험료가 2배가량 차이 날 수 있다는 점을 간과해선 안 된다"고 덧붙였다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

관련뉴스