의류업체 신성통상의 주가와 신용도가 동시에 상승하고 있다. 코로나19 장기화에도 패스트 패션으로 불리는 자체 제조·직매형 의류(SPA) 브랜드 탑텐의 고성장세에 힘입어 외형이 커지고 있어서다. 여기에 마진이 낮은 글로벌 거래처 비중을 줄이는 방식으로 수익성까지 끌어올리고 있다.

5일 증권업계에 따르면 국내 신용평가회사인 한국기업평가는 최근 신성통상의 신용등급 전망을 ‘안정적’에서 ‘긍정적’으로 조정했다. 현재 BBB-인 신용등급을 상향 조정할 가능성이 높아졌다는 의미다. 신성통상의 신용등급은 투자 등급에 속하지만 ‘BBB급’의 가장 하단에 자리잡고 있어 기관투자가들의 투자를 유치하는 게 여의치 않았다. 한 단계만 신용등급이 올라도 채권시장에서 상대적으로 수월하게 자금 조달에 나설 수 있게 된다.

5일 증권업계에 따르면 국내 신용평가회사인 한국기업평가는 최근 신성통상의 신용등급 전망을 ‘안정적’에서 ‘긍정적’으로 조정했다. 현재 BBB-인 신용등급을 상향 조정할 가능성이 높아졌다는 의미다. 신성통상의 신용등급은 투자 등급에 속하지만 ‘BBB급’의 가장 하단에 자리잡고 있어 기관투자가들의 투자를 유치하는 게 여의치 않았다. 한 단계만 신용등급이 올라도 채권시장에서 상대적으로 수월하게 자금 조달에 나설 수 있게 된다.

코로나19가 예상보다 길어지고 있지만 신성통상의 신용등급 전망이 상향된 건 큰 부침 없이 성장하고 있는 외형과 높아진 수익성 덕분이다. 의류 수출업체이던 신성통상은 1990년 내수 패션 사업에도 진출했다. 수출 부문은 해외 생산 법인에서 주문자상표부착생산(OEM) 방식으로 공급하고 있으며, 내수 패션 부문은 올젠, 지오지아, 앤드지, 탑텐 등 자체 브랜드를 판매하고 있다.

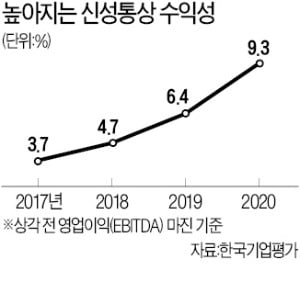

지난해 코로나19 여파로 의류 소비가 크게 침체됐지만 신성통상의 SPA 브랜드 탑텐은 가파른 성장세를 보였다. 코로나19 영향이 오롯이 반영된 지난해 7월부터 올 3월까지 누적 매출은 8995억원으로 전년 같은 기간(7845억원)에 비해 14.7% 증가했다. 같은 기간 영업이익률과 상각 전 영업이익(EBITDA) 마진도 4.2%에서 4.5%로, 9.4%에서 9.9%로 각각 올랐다.

장미수 한국기업평가 연구원은 “지난해 OEM 수출 부문 실적이 수주 감소와 운반비용 증가 등의 영향으로 침체됐지만 일본 불매운동에 따른 반사이익이 이어지고, 탑텐 키즈 라인이 인기를 끌면서 전체적으로는 성장세를 나타냈다”고 말했다. 이어 “OEM 수출의 수익성은 월마트, 타깃 등 글로벌 주요 고객 기반이 유지되는 가운데 저마진 거래처 비중은 줄면서 오히려 좋아졌다”고 덧붙였다.

이렇다 보니 지지부진하던 신성통상 주가도 지난달부터 오름세를 띠고 있다. 신성통상 주가는 지난 한 달간 84.5% 뛰었다. 다만 외형 성장에 따른 운전자본 투자 증가와 탑텐 브랜드의 유통망 확장을 위한 자본적 지출 탓에 차입 부담은 이어지고 있다. 올 3월 말 기준 신성통상의 총차입금은 4515억원이다. 2019년 말까지만 해도 3000억원대를 오르내렸지만 지난해 이후 4500억원 안팎을 나타내고 있다. 그러나 올 하반기 이후 신규 매장 출점이 둔화될 예정이어서 자본적 지출이 감소하면 안정적인 영업현금 창출 능력을 토대로 차입 부담을 줄여 나갈 것이란 전망이 나온다.

김창수 나이스신용평가 선임연구원은 “수출·패션 사업 부문의 수익성 추이와 잉여현금흐름을 통한 차입금 감소 여부가 향후 신용등급을 결정짓는 핵심 요인이 될 것”이라고 말했다.

김은정 기자 kej@hankyung.com

5일 증권업계에 따르면 국내 신용평가회사인 한국기업평가는 최근 신성통상의 신용등급 전망을 ‘안정적’에서 ‘긍정적’으로 조정했다. 현재 BBB-인 신용등급을 상향 조정할 가능성이 높아졌다는 의미다. 신성통상의 신용등급은 투자 등급에 속하지만 ‘BBB급’의 가장 하단에 자리잡고 있어 기관투자가들의 투자를 유치하는 게 여의치 않았다. 한 단계만 신용등급이 올라도 채권시장에서 상대적으로 수월하게 자금 조달에 나설 수 있게 된다.코로나19가 예상보다 길어지고 있지만 신성통상의 신용등급 전망이 상향된 건 큰 부침 없이 성장하고 있는 외형과 높아진 수익성 덕분이다. 의류 수출업체이던 신성통상은 1990년 내수 패션 사업에도 진출했다. 수출 부문은 해외 생산 법인에서 주문자상표부착생산(OEM) 방식으로 공급하고 있으며, 내수 패션 부문은 올젠, 지오지아, 앤드지, 탑텐 등 자체 브랜드를 판매하고 있다.

지난해 코로나19 여파로 의류 소비가 크게 침체됐지만 신성통상의 SPA 브랜드 탑텐은 가파른 성장세를 보였다. 코로나19 영향이 오롯이 반영된 지난해 7월부터 올 3월까지 누적 매출은 8995억원으로 전년 같은 기간(7845억원)에 비해 14.7% 증가했다. 같은 기간 영업이익률과 상각 전 영업이익(EBITDA) 마진도 4.2%에서 4.5%로, 9.4%에서 9.9%로 각각 올랐다.

장미수 한국기업평가 연구원은 “지난해 OEM 수출 부문 실적이 수주 감소와 운반비용 증가 등의 영향으로 침체됐지만 일본 불매운동에 따른 반사이익이 이어지고, 탑텐 키즈 라인이 인기를 끌면서 전체적으로는 성장세를 나타냈다”고 말했다. 이어 “OEM 수출의 수익성은 월마트, 타깃 등 글로벌 주요 고객 기반이 유지되는 가운데 저마진 거래처 비중은 줄면서 오히려 좋아졌다”고 덧붙였다.

이렇다 보니 지지부진하던 신성통상 주가도 지난달부터 오름세를 띠고 있다. 신성통상 주가는 지난 한 달간 84.5% 뛰었다. 다만 외형 성장에 따른 운전자본 투자 증가와 탑텐 브랜드의 유통망 확장을 위한 자본적 지출 탓에 차입 부담은 이어지고 있다. 올 3월 말 기준 신성통상의 총차입금은 4515억원이다. 2019년 말까지만 해도 3000억원대를 오르내렸지만 지난해 이후 4500억원 안팎을 나타내고 있다. 그러나 올 하반기 이후 신규 매장 출점이 둔화될 예정이어서 자본적 지출이 감소하면 안정적인 영업현금 창출 능력을 토대로 차입 부담을 줄여 나갈 것이란 전망이 나온다.

김창수 나이스신용평가 선임연구원은 “수출·패션 사업 부문의 수익성 추이와 잉여현금흐름을 통한 차입금 감소 여부가 향후 신용등급을 결정짓는 핵심 요인이 될 것”이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스