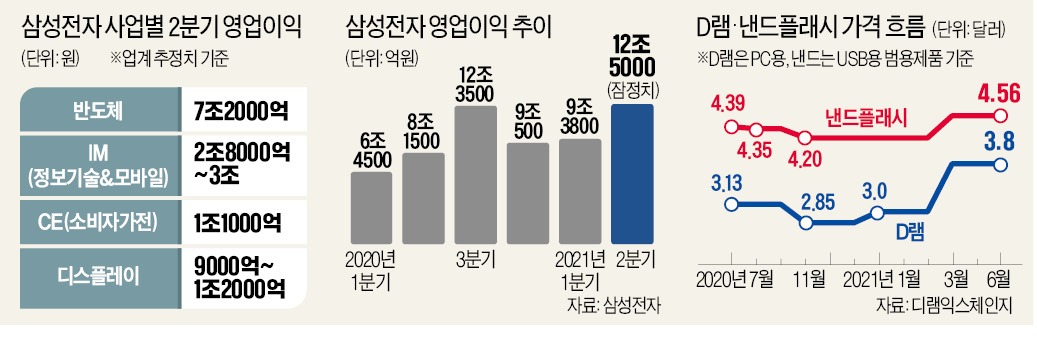

“삼성전자의 반도체 저력이 다시 확인됐다.” 7일 삼성전자가 내놓은 2분기 ‘어닝 서프라이즈’ 실적에 대한 증권업계의 평가다. 메모리 반도체 시장이 활기를 띠기 시작한 것은 지난 4월부터다. 1분기 내내 3달러(PC용 범용 제품인 DDR4 8Gb 기준)에 머물렀던 D램 고정거래가격이 3달러80센트까지 치솟았다. 코로나19에 따른 ‘집콕 소비’로 PC와 정보기술(IT) 기기 수요가 꾸준한 데다 데이터센터에 들어가는 서버용 PC 수요가 더해진 결과였다. 반도체 시장의 바뀐 분위기는 삼성전자가 이날 내놓은 2분기 실적에서 고스란히 드러난다.

반도체의 화려한 부활

업계에서는 삼성전자의 2분기 영업이익 가운데 절반 이상이 반도체를 맡고 있는 DS부문에서 나왔다고 분석한다. 보수적으로 잡아도 7조원 안팎의 이익을 냈다는 데 이론이 없다. D램 고정거래가가 3달러에 머물렀던 지난 1분기(3조4000억원)와 비교하면 영업이익이 두 배 이상 늘어난 셈이다. 업황 외적인 부분에서도 호재가 많았다. 올초 미국 텍사스주의 기습한파로 셧다운(일시적 가동중지)된 오스틴 파운드리 공장이 5월부터 정상 가동되면서 실적에 탄력이 붙었다.

시장의 관심은 3분기에 쏠려 있다. 분위기는 나쁘지 않다. 업계의 기대처럼 2018년 ‘반도체 슈퍼 사이클’이 재현되면 매출 70조원, 영업이익 13조~15조원 달성도 가능하다는 전망이 나온다. D램 재고량이 많지 않고 잠재 수요도 여전하다는 게 낙관론자들의 설명이다.

낸드 플래시도 상황은 비슷하다. 업계 관계자는 “올해 삼성전자의 주인공은 메모리 반도체”라며 “지금과 같은 분위기가 이어지면 연간 영업이익 50조원 달성도 가능하다”고 말했다. 데이터센터 업체들의 메모리 주문 증가로 2분기 이후 낸드플래시의 가격 반등도 진행 중인 데다 메모리 반도체의 출하량 증가로 반도체 수익은 4분기까지 이어질 것이란 분석이다. 상반기에 부진했던 파운드리 실적이 하반기부터 개선될 조짐을 보이고, 5나노 공정 수율 개선도 긍정론에 힘을 실어주고 있다.

변수가 없는 것은 아니다. 인텔, AMD의 서버용 CPU 생산이 지연되면서 삼성전자에도 불똥이 튈 수 있다는 전망이 나온다. 서버용 PC에 들어가는 CPU로 인해 병목현상이 나타나면 메모리 반도체 주문량이 일시적으로 떨어질 수 있다는 시나리오다. D램 고정거래가가 제자리걸음하고 있는 것도 이 때문이다. 4월에 3달러80센트까지 치솟은 DDR4 8Gb D램 가격은 지난달에도 변함없었다.

자회사인 삼성디스플레이가 주도하는 DP(디스플레이 패널)부문 선전도 ‘깜짝 실적’의 배경으로 꼽힌다. 업계에서는 DP 부문 영업이익을 1조원 안팎으로 추정했다. 1분기 3200억원의 세 배가 넘는다. 미국 대형 고객사에서 받은 일회성 보상금만 5000억원 선에 달하는 것으로 알려졌다. 삼성전자의 전용 생산 라인에 발주한 물량만큼 주문을 하지 않으면서 발생한 보상금이다. 주력 제품인 소형 OLED(유기발광다이오드) 판매량이 꾸준하다는 점도 실적에 보탬이 됐다.

‘비스포크’ 열풍 이어져

삼성전자 소비자가전(CE) 부문의 영업이익도 1조원을 넘어선 것으로 추정된다. 1조2000억원을 벌어들인 1분기에 버금가는 실적이다. 디자인과 기능을 소비자가 마음대로 고를 수 있는 모듈형 가전인 ‘비스포크’ 시리즈가 꾸준히 팔려나간 데 힘입어 ‘영업이익 1조원’을 지켜냈다는 분석이다.특히 북미시장이 실적을 뒷받침한 것으로 알려졌다. 미국은 삼성전자 전체 매출의 30%를 견인하는 세계 최대 가전시장이다. 한국과 비교하면 시장 규모가 두 배 이상 크다. 이미 1분기에 미국 생활가전 시장에서 삼성전자는 금액 기준 21%의 점유율을 기록해 1위에 오르기도 했다. 증권사 애널리스트들은 2분기에도 이 같은 흐름이 유지된 것으로 보고 있다.

CE부문의 또 다른 축인 TV 사업에선 미세한 백라이트(후면광판)를 촘촘히 박아 화질을 개선한 미니 LED의 활약이 돋보였다는 분석이다. 비용 부담은 1분기보다 늘어난 것으로 보인다. LCD(액정표시장치) 패널 가격이 껑충 뛴 영향이 크다. 자회사인 삼성디스플레이가 LCD 패널 사업에서 사실상 철수하면서 삼성전자는 대부분의 패널을 중국 업체로부터 사들이고 있다. TV와 가전제품 판촉을 위한 마케팅 비용이 1분기보다 늘어난 것도 부담 요인으로 작용했다.

박신영 기자 nyusos@hankyung.com

관련뉴스