공시가격 상위 2%에 해당하지 않는 공동주택 3만3000여 가구가 종합부동산세를 내야 할 것이란 전망이 나왔다. 상당수 단독주택은 고가임에도 종부세 대상에서 제외될 것으로 관측됐다. 거대 여당이 주택 종류에 따른 공시가격 현실화율 차이를 고려하지 않고 종부세를 설계했기 때문이란 진단이다.

이 같은 문제점은 12일 유경준 국민의힘 의원(부동산공시가격검증센터장)이 더불어민주당의 종부세법 개정안에 국토교통부의 공시가격 자료를 대입해 분석한 결과에서 나타났다. 거대 여당이 설계한 ‘상위 2% 종합부동산세 부과방안’은 일관성 훼손에 이어 조세 형평성 논란까지 빚어지고 있다. 여기에 기준을 반올림해서 정하겠다는 방안까지 나오며 ‘졸속의 끝판왕’으로 불리고 있다.

“아파트에 불리…조세평등주의 위반”

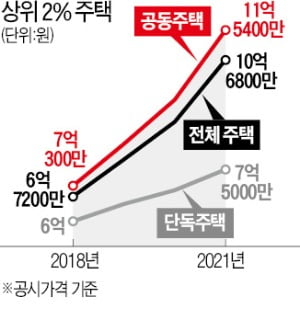

여당이 제시한 상위 2% 기준선은 공시가격 10억6800만원이다. 공동주택 중 33만5302가구가 이 기준을 넘는다. 하지만 실제 공동주택 중 상위 2%에 해당하는 공시가격은 11억5400만원이다. 10억6800만~11억5400만원 구간의 약 5만 가구는 공동주택만을 기준으로 상위 2%가 아닌데도 종부세 대상이 되는 셈이다. 여당이 종부세법 시행령에서 기준을 11억원으로 높여 잡을 것이란 점을 고려하면 약 3만3175가구가 내지 않아도 되는 종부세를 내게 될 것이란 게 유 의원의 계산이다.

여당이 제시한 상위 2% 기준선은 공시가격 10억6800만원이다. 공동주택 중 33만5302가구가 이 기준을 넘는다. 하지만 실제 공동주택 중 상위 2%에 해당하는 공시가격은 11억5400만원이다. 10억6800만~11억5400만원 구간의 약 5만 가구는 공동주택만을 기준으로 상위 2%가 아닌데도 종부세 대상이 되는 셈이다. 여당이 종부세법 시행령에서 기준을 11억원으로 높여 잡을 것이란 점을 고려하면 약 3만3175가구가 내지 않아도 되는 종부세를 내게 될 것이란 게 유 의원의 계산이다.반면 단독주택 중 상위 2%에 해당하는 공시가격은 7억5000만원이다. 합산 공시가격 기준 2%에 해당하는 10억6800만원보다 크게 낮다. 7억5000만~10억6800만원 구간의 주택 소유주는 단독주택 기준 상위 2%에 해당하지만 세금을 내지 않게 된다.

더 큰 문제는 공동주택과 단독주택의 공시가격 현실화율 차이다. 공동주택의 현실화율은 70.2%로 단독주택(55.8%)보다 높다. 같은 공시가격 11억원이라도 시세는 단독주택이 더 높은 것으로 평가된다.

이 때문에 공동주택과 단독주택 간 종부세 역전현상이 발생할 것으로 전망되고 있다. 예컨대 시세 16억원인 아파트는 평균 현실화율 70.2%를 적용하면 공시가격이 11억2320만원이 되기 때문에 종부세 대상이 될 것으로 예상된다. 하지만 18억원짜리 단독주택은 현실화율 55.8%를 고려한 공시가격이 10억440만원에 그친다. 11억원이라는 종부세 과세 기준에 미달한다.

전문가들은 실제 단독주택과 공동주택의 시세 차이를 고려하면 약 1만~2만 가구가량의 공동주택이 상위 2%가 아닌데도 종부세를 내야 할 것으로 전망하고 있다.

전문가들은 이 같은 방식의 종부세법 개정이 조세평등주의에 위배된다고 보고 있다. 공동주택 소유주라는 특정 납세자를 불리하게 차별하고 있어서다. 유 의원은 “아파트에 사는 사람에게 종부세를 집중 부과하고 단독주택에 사는 사람들은 오히려 감면해 주는 또 다른 갈라치기”라며 “이는 명백한 조세평등주의 위반”이라고 지적했다.

사상 초유의 반올림 과세

사상 초유의 ‘반올림 과세’가 추진되는 것도 ‘상위 2%’라는 기준과 실제 종부세 납세자 간 간극을 키울 수 있는 요인으로 지목된다.여당이 마련한 종부세법 개정안에는 과세대상을 정할 때 ‘상위 2%에 해당하는 주택 공시가격에서 억원 미만은 반올림하여 정한다’라고 명시돼 있다. 이는 1000만원 단위 금액이 5000만원 이상일 경우엔 큰 문제는 없다. 반올림해 기준 금액을 상향하게 되면 종부세 대상이 줄어드는 효과가 있기 때문이다. 실제로 10억6800만원이라는 기준 금액을 11억원으로 상향하면 종부세 과세 대상은 36만7087가구에서 34만6780가구로 줄어든다.

하지만 5000만원 미만일 경우 반올림 과세로 인해 종부세 대상이 크게 증가하는 효과가 나타날 것으로 전망된다. 예컨대 공시가격 상위 2% 기준선에 해당하는 금액이 11억4000만원일 경우에는 4000만원을 버린 후 과세 기준 금액이 11억원으로 정해진다. 상위 2%에 해당하지 않는 11억~11억4000만원 주택 소유주도 종부세를 내야 한다.

종부세가 특정 지역에 차별적인 세금이 된다는 점도 불합리한 점으로 지적되고 있다. 고가 주택이 집중적으로 들어선 서울의 경우 상위 2%가 아닌 상위 10%에 종부세가 부과된다. 상위 2%에 해당하는 주택 중 86%가 서울에 소재한 것으로 조사됐다.

강진규 기자 josep@hankyung.com

관련뉴스