“재고 수준이 낮은데도 IT기업들의 주문경쟁이 일어나지 않는 이례적인 상황.”

한 반도체 회사 관계자가 최근의 업계 분위기를 설명하며 한 말이다. 몇 달 전만 해도 ‘가격이 얼마든 사겠다’는 고객사가 대다수였지만 근래 들어서는 조건을 두고 협상 중인 사례가 더 많다는 얘기였다.

초 호황기를 누리고 있는 메모리 반도체업계에서 이상변화가 감지됐다. 연초 예상했던 수준의 주문이 이뤄지지 않고 있기 때문이다. 3분기까지는 D램 가격이 계속 오를 것으로 보이지만 2분기에 비해 인상폭이 줄어들 것으로 예상된다. 삼성전자와 SK하이닉스 주가도 각각 8만원과 12만원선에서 제자리걸음 중이다. 연초부터 달려온 반도체 ‘슈퍼 사이클’이 숨고르기에 들어갔다는 분석이 나온다.

○ 팔고 싶어도 팔 수 없는 서버용 메모리

지난 2017~2018년 반도체 슈퍼사이클의 주요 수요처는 서버였다. 전세계 IT기업들이 데이터센터를 신설하면서 수요가 폭증했다. 올해도 하반기부터 서버용 반도체가 호황기를 주도할 것이라는 관측이 나왔다. 지난해 코로나19 우려로 쌓아뒀던 고객사 재고가 낮아질 것으로 예상했기 때문이다. 서버용 CPU(중앙처리장치)에 붙는 D램 모듈은 메모리 반도체 중 가장 수익성이 높은 품목이다. 하지만 정작 서버용 칩의 공급이 원활하지 않다. 최근 외신과 반도체업계에 따르면 양대 CPU 제조업체인 인텔과 AMD의 서버용 집적회로(IC) 생산이 지연되고 있다. 이로 인해 일부 핵심 칩셋의 경우 지금 주문해도 52~70주 소요되는 것으로 알려졌다. 서버용 칩셋에 들어가는 부품 수가 해를 거듭할 수록 비약적으로 늘어나면서 생산 차질이 빚어진 것으로 업계는 보고 있다. 2018~2019년에도 인텔이 CPU 제조에 문제를 겪자 반도체 업계가 줄줄이 다운사이클에 빠진 전례가 있다.

여기에 올 하반기 예정됐던 인텔의 차세대 서버용 CPU인 ‘사파이어 래피즈’ 출시도 내년으로 미뤄졌다. AI(인공지능)와 고성능컴퓨팅(HPC)에 특화된 제품이다. 연산을 빠르고 많이 하도록 설계됐기에 새 CPU로 교체하면 이전보다 D램이 더 필요하다. 이 제품의 출시가 늦어진 탓에 연말 서버용 D램 수요가 생각보다 저조할 것이라는 예상이 나온다. 박재근 한양대 전자재료공학부 교수는 “인텔이 7나노(㎚, 1㎚=10억분의 1m) 공정에서 어려움을 겪고 있어 이 문제가 해결되거나 파운드리 수급난이 풀려야 한다”고 분석했다.

여기에 올 하반기 예정됐던 인텔의 차세대 서버용 CPU인 ‘사파이어 래피즈’ 출시도 내년으로 미뤄졌다. AI(인공지능)와 고성능컴퓨팅(HPC)에 특화된 제품이다. 연산을 빠르고 많이 하도록 설계됐기에 새 CPU로 교체하면 이전보다 D램이 더 필요하다. 이 제품의 출시가 늦어진 탓에 연말 서버용 D램 수요가 생각보다 저조할 것이라는 예상이 나온다. 박재근 한양대 전자재료공학부 교수는 “인텔이 7나노(㎚, 1㎚=10억분의 1m) 공정에서 어려움을 겪고 있어 이 문제가 해결되거나 파운드리 수급난이 풀려야 한다”고 분석했다. ○ PC·모바일 수요도 하락세

비대면 영향에 판매가 폭증했던 PC와 모바일 업계의 반도체 수요도 둔화되는 모양새다. 대만의 PC 제조자개발생산(ODM) 업황이 나빠진 것이 대표적이다. 이들 업체 6곳의 5월 매출은 전년대비 12.8%, 전월 대비로도 6.6% 감소했다. 4월에도 전년 대비 2.7% 감소한 데 이어 2개월 연속 매출이 줄었다. 전자업계에서는 북미와 유럽의 노트북 수요가 빠지고 있는 것으로 해석했다. 세계 노트북 생산의 70%를 차지하는 대만 ODM 업체들의 실적은 PC향 메모리의 수요를 가늠하는 지표로 통한다.

세계적인 부품 수급난으로 인해 모바일 생산량도 예상보다 줄고 있다. 중국의 샤오미와 아너는 올해 스마트폰 생산 계획을 기존 계획 대비 10~20% 하향조정했다. 삼성전자도 퀄컴 스냅드래곤 수급에 어려움을 겪으면서 갤럭시S21 FE 모델의 하반기 출시 계획에 어려움을 겪고 있는 것으로 알려졌다. 삼성디스플레이는 DDI(디스플레이구동장치)를 구하지 못해 플렉서블 OLED(유기발광다이오드) 생산 계획을 기존보다 5~10% 내렸다.

전문가들은 메모리 판매가 늘어도 수익이 예전같지 않다는 점도 우려한다. 삼성전자, SK하이닉스에 이어 마이크론까지 EUV(극자외선)공정을 도입하면서 장비 투자비용이 크게 늘었기 때문이다. ASML이 독점하고 있는 EUV 장비는 한 대당 2000억원 가량으로 알려졌다. 새 공정이 도입되면 수율을 끌어올리기 위한 시행착오도 겪어야한다. 최근 실적발표 이후 마이크론의 주가가 떨어진 주된 이유로 지목된다.

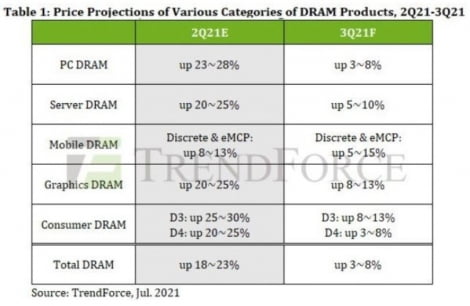

다만 현재 일어나고 있는 수요 감소는 단기적이라는 게 업계의 지배적인 시각이다. 시장조사업체 트렌드포스는 3분기 D램 가격이 2분기보다 3~8% 오를 것으로 내다봤다. 2분기(18~23%)보다는 인상폭이 낮아졌지만 여전히 가격이 오를 여지가 있다는 의미다. 이승우 유진투자증권 연구원은 “예상보다 전방산업 업황이 좋지 않아 3분기보다는 4분기가 더 문제”라며 “반면 내년 상반기에는 서버 수요가 회복될 것으로 보인다”고 전망했다.

이수빈 기자 lsb@hankyung.com

관련뉴스