KAU20년물 최종거래일은 8월9일로 마감됩니다. 이후 본격적인 제3차 계획기간(2021~2025년)이 시작됩니다. 주목해야 할 변화로는 장내 탄소배출권 선물시장의 개설을 꼽을 수 있습니다. 탄소배출권 선물거래는 헤징 기능과 함께 가격발견 기능이 가능해 글로벌 스탠더드에 부합하는 조치로 평가할 수 있습니다.

탄소배출권선물은 에너지시장의 상품선물로 무위험이자율과 재고수준(편익수익)에 의해 현물과 선물가격이 결정됩니다. 지난해 4월20일, 뉴욕상업거래소(NYMAX)에서는 5월분 서부텍사스산 원유(WTI)가 배럴당 -37. 53달러로 마감했던 사례가 재고의 중요성을 가장 잘 설명하고 있습니다.

사상 초유의 마이너스 대폭락 원인은 신종 코로나바이러스 감염증(코로나19)으로 원유수요 감소가 재고증가로 이어지면서 가격하락을 이끌었기 때문입니다. 상품시장에서 재고증가는 해당 상품의 희소성 감소로 현물가격 하락을 초래합니다.

한편, 선물가격은 현물가격에 무위험이자율 만큼 할증된 상태에서 현물가격이 급락하면 선물가격과 현물가격 간의 차이 인 베이시스(=선물가격-현물가격)는 확대됩니다. 즉, 선물가격은 상승세를 보이게 됩니다. 반대로 재고감소는 희소성 증가로 현물가격은 상승하고 선물가격은 하락하게 됩니다. 이러한 일련의 과정이 가격발견 메커니즘입니다.

최근 탄소배출권시장은 톤당 4만900원까지 급등한 후 톤당 1만500원까지 급락하는 과정도 원유재고 이슈와 마찬가지로 해석됩니다. 코로나19 확산은 탄소배출권 수요감소로 현물가격이 하락하는 결과를 낳았습니다. 만약 배출권 선물시장이 개설되었다면 배출권 선물가격은 상승세를 보였을 것입니다.

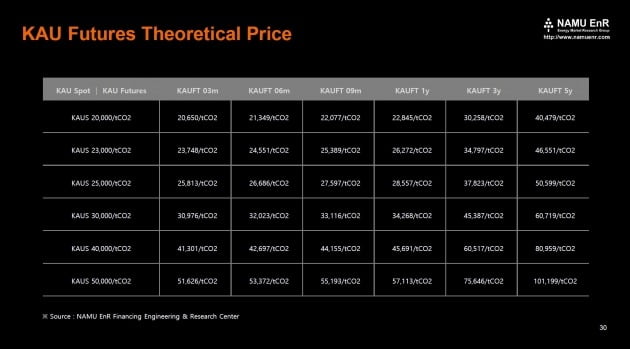

재고는 현물보유에 대한 편익수익으로 평가됩니다. 재고가 많으면 편익수익은 하락하고, 반대로 재고가 적으면 편익수익은 상승하게 됩니다. 따라서 재고수준을 편익수익으로 전환한 뒤 무위험이자율을 반영해 적정 선물이론 가격을 산정하게 됩니다.

재고가 많아 편익수익이 무위험이자율 보다 낮은 경우는 컨탱고(선물가격 > 현물가격) 현상이 나타나고, 반대로 재고가 적어 편익수익이 무위험이자율 보다 높은 경우는 백워데이션(선물가격 < 현물가격) 현상이 나타납니다. 적정 재고로 편익수익과 무위험이자율이 같은 경우는 균형(선물가격=현물가격)이 됩니다. 결국 적정 재고를 기준으로 현재의 재고수준을 평가해 현물 및 선물가격이 결정됩니다.<br />

<한경닷컴 The Moneyist> 김태선 NAMU EnR 대표이사 | Carbon Market Analyst

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스