직장인 박모씨(43)는 최근 서울지역 아파트 매매를 준비하며 골머리를 앓고 있다. 이달부터 상환능력(소득)에 따라 대출한도를 제한하는 총부채원리금상환비율(DSR) 규제가 강화돼 자금 계획에 차질이 생겼기 때문이다. 은행권 대출한도인 DSR 40%로는 자금 마련이 어려운 박씨는 보험사 대출을 알아보기로 했다. 제2금융권은 개인별 DSR 한도가 60%로 상대적으로 느슨해 대출을 더 많이 받을 수 있다. 박씨는 “2금융권 대출을 받았다가 불이익이 생길까봐 꺼렸지만 집값은 계속 오르고 은행 대출한도는 줄어 다른 선택지가 없다”고 했다.

은행권 대출 규제가 강화되면서 카드·보험사·저축은행·상호금융 등 2금융권의 대출 증가세가 가팔라지고 있다. 은행에서 원하는 만큼 대출을 받지 못한 실수요자들이 2금융권으로 몰리면서 ‘풍선효과’가 나타나고 있다. 금융당국은 과도한 풍선효과를 방지하기 위해 2금융권에 대한 대출 규제 강화를 검토하기로 했다. 일각에서는 규제 강화로 인한 부작용을 새로운 규제로 막는 것은 또 다른 부작용을 초래할 것이라는 의견을 내놓고 있다.

도규상 금융위원회 부위원장은 15일 ‘가계부채 리스크 관리 태스크포스(TF)’ 회의에서 “올해 중 가계부채 증가율을 5∼6%대에서 차질 없이 관리할 수 있도록 보다 촘촘한 관리체계를 구축할 것”이라고 말했다. 그는 “상반기 은행권의 대출 증가폭은 작년 상반기 수준에 머물렀으나 비은행권은 오히려 확대됐다”며 “규제 차익을 이용한 비은행권의 가계대출 증가세가 지속된다고 판단할 경우 은행권·비은행권 간 규제 차익을 조기에 해소해 나가는 방안을 강구하겠다”고 강조했다. 2금융권에 대한 DSR 규제를 은행 수준으로 강화할 가능성을 내비친 셈이다.

도 부위원장은 오는 4분기에 ‘가계 부문 경기 대응 완충 자본’을 도입하겠다고 밝혔다. 내년부터 금융사별로 가계대출 증가율, 위험도를 점검해 예금보험료를 최대 10% 내외에서 할인·할증하겠다는 계획이다. 대출이 급격히 불어난 경우 리스크 관리를 못했다고 보고 예금보험료를 더 걷겠다는 얘기다.

당국의 규제 강화 조치로 당장 2금융권의 부담은 더 커지게 됐다. 우선 저축은행들은 예보율을 더 높이는 것이 우려스럽다는 입장이다. 저축은행의 예보율은 0.5%(특별기여금 포함)로 이미 시중은행(0.18%)보다 3배 가까이 높다. 업계는 그동안 예보율 인하를 지속적으로 주장해 왔지만 오히려 더 많이 내야 하는 처지에 놓인 셈이다. 한 저축은행 관계자는 “정부가 중금리 대출을 많이 하면 인센티브를 준다고 해서 대출 확대를 계획했다”며 “이런 분위기라면 중·저신용자 대출을 늘리기에 부담스러운 게 사실”이라고 토로했다.

카드론(장기카드대출)에 대해서도 DSR 규제를 조기에 시행할 가능성이 거론되면서 또 다른 풍선효과가 나타날 수 있다는 우려도 나온다. 한 카드사 관계자는 “최근 카드사들이 카드론 금리를 은행과 비슷한 수준까지 낮춰 고객을 많이 모아왔다”며 “2금융권 규제가 강화된다면 결국 고객들이 이자가 더 비싼 대부업으로 옮겨가는 부작용이 나올 수도 있다”고 지적했다.

정소람/빈난새/이인혁 기자 ram@hankyung.com

은행권 대출 규제가 강화되면서 카드·보험사·저축은행·상호금융 등 2금융권의 대출 증가세가 가팔라지고 있다. 은행에서 원하는 만큼 대출을 받지 못한 실수요자들이 2금융권으로 몰리면서 ‘풍선효과’가 나타나고 있다. 금융당국은 과도한 풍선효과를 방지하기 위해 2금융권에 대한 대출 규제 강화를 검토하기로 했다. 일각에서는 규제 강화로 인한 부작용을 새로운 규제로 막는 것은 또 다른 부작용을 초래할 것이라는 의견을 내놓고 있다.

2금융권도 규제 고삐 죄나

도규상 금융위원회 부위원장은 15일 ‘가계부채 리스크 관리 태스크포스(TF)’ 회의에서 “올해 중 가계부채 증가율을 5∼6%대에서 차질 없이 관리할 수 있도록 보다 촘촘한 관리체계를 구축할 것”이라고 말했다. 그는 “상반기 은행권의 대출 증가폭은 작년 상반기 수준에 머물렀으나 비은행권은 오히려 확대됐다”며 “규제 차익을 이용한 비은행권의 가계대출 증가세가 지속된다고 판단할 경우 은행권·비은행권 간 규제 차익을 조기에 해소해 나가는 방안을 강구하겠다”고 강조했다. 2금융권에 대한 DSR 규제를 은행 수준으로 강화할 가능성을 내비친 셈이다.

도 부위원장은 오는 4분기에 ‘가계 부문 경기 대응 완충 자본’을 도입하겠다고 밝혔다. 내년부터 금융사별로 가계대출 증가율, 위험도를 점검해 예금보험료를 최대 10% 내외에서 할인·할증하겠다는 계획이다. 대출이 급격히 불어난 경우 리스크 관리를 못했다고 보고 예금보험료를 더 걷겠다는 얘기다.

“대부업권 풍선효과 우려”

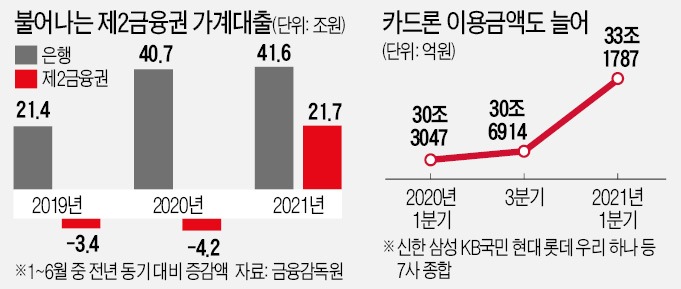

올 들어 2금융권으로의 풍선효과가 두드러지고 있다. 금융감독원에 따르면 올 상반기 2금융권의 가계대출은 1년 전보다 21조7000억원 증가했다. 2019~2020년 같은 기간 3조~4조원씩 감소하던 수치가 큰 폭 증가세로 돌아섰다. 반면 상반기 은행권 가계대출 증가액은 41조6000억원으로 작년(40조7000억원)과 비슷하다.당국의 규제 강화 조치로 당장 2금융권의 부담은 더 커지게 됐다. 우선 저축은행들은 예보율을 더 높이는 것이 우려스럽다는 입장이다. 저축은행의 예보율은 0.5%(특별기여금 포함)로 이미 시중은행(0.18%)보다 3배 가까이 높다. 업계는 그동안 예보율 인하를 지속적으로 주장해 왔지만 오히려 더 많이 내야 하는 처지에 놓인 셈이다. 한 저축은행 관계자는 “정부가 중금리 대출을 많이 하면 인센티브를 준다고 해서 대출 확대를 계획했다”며 “이런 분위기라면 중·저신용자 대출을 늘리기에 부담스러운 게 사실”이라고 토로했다.

카드론(장기카드대출)에 대해서도 DSR 규제를 조기에 시행할 가능성이 거론되면서 또 다른 풍선효과가 나타날 수 있다는 우려도 나온다. 한 카드사 관계자는 “최근 카드사들이 카드론 금리를 은행과 비슷한 수준까지 낮춰 고객을 많이 모아왔다”며 “2금융권 규제가 강화된다면 결국 고객들이 이자가 더 비싼 대부업으로 옮겨가는 부작용이 나올 수도 있다”고 지적했다.

정소람/빈난새/이인혁 기자 ram@hankyung.com

관련뉴스