<p> ≪이 기사는 07월 20일(07:53) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

유안타증권은 20일 디오에 대해 매년 평균 30% 이상 성장할 것이라고 전망했다. 매각과 관련한 불확실성도 해소되고 있다는 판단이다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 6만원에서 7만2000원으로 올렸다.

목표주가에는 올해 예상 주당순이익(EPS)에 목표 주가수익비율(Target PER) 30배를 적용했다.

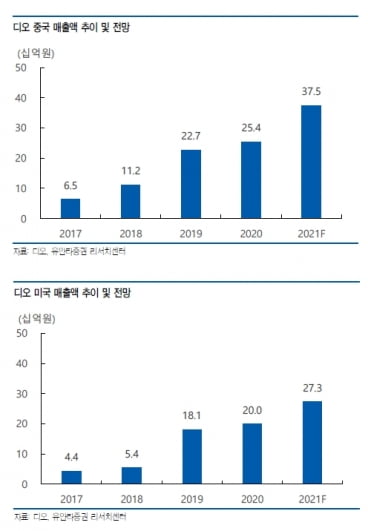

디오는 전날 중국 최대 온라인 치과재료유통 플랫폼 기업과 디지털 임플란트 공급계약을 맺었다고 밝혔다. 3년 간 500억원 규모다. 안주원 연구원은 “중국은 현재 글로벌 덴탈시장 고성장의 주축”이라며 “이번 계약을 통해 디오는 중국 시장 성장의 수혜를 받을 것이며, 제품 경쟁력을 다시 한 번 입증했다”고 말했다.

또 글로벌 임플란트 1위 기업인 스트라우만이 디오의 지분 인수를 검토 중인 것으로 알려졌다. 안 연구원은 “매각과 관련해서도 큰 윤곽이 드러남에 따라 불확실성도 해소되고 있다”며 “디오의 주가도 지속적으로 상승할 것”이라고 예상했다.

올해 국내 매출도 늘어날 전망이다. 디오는 2021년 국내에서 496억원의 매출을 낼 것으로 추산된다. 전년 대비 38.6% 늘어난 수치다. 안 연구원은 “400억원대의 국내 매출은 2017년 이후 4년 만”이라고 했다.

매출을 이끄는 건 회사의 ‘무치악 솔루션’이란 설명이다. 무치악 솔루션은 오랜 기간 틀니를 사용하거나, 치아 상실 후 별다른 치료 없이 방치해둔 환자를 대상으로 개발한 제품이다. 정밀도가 높다는 것이 특징이다.

해외에서도 무치악 솔루션의 성과를 기대했다. 디오는 지난 5월 중국 의료기기 유통사와 연간 약 80억원 규모의 무치악 솔루션 공급계약을 맺었다. 내년부터는 미국에서도 본격적으로 매출이 늘어날 전망이다.

안 연구원은 “디오는 미국 대형치과 판매망(네트워크)과의 협력으로 국내 덴탈 업체 중 영업력이 가장 강력할 것으로 예상되는 만큼, 미국에서의 성과도 충분히 기대해볼 수 있다”고 설명했다.

이어 “디오는 통합 디지털 솔루션을 기반으로, 단순 임플란트 판매를 넘어 외형 확장과 수익성을 높일 수 있는 다양한 제품을 선보이고 있다”며 “매년 연평균 30% 이상의 매출 성장률을 보이며 실적 확대가 지속될 것으로 보이는 만큼, 투자 매력이 높다”고 판단했다.

김예나 기자

유안타증권은 20일 디오에 대해 매년 평균 30% 이상 성장할 것이라고 전망했다. 매각과 관련한 불확실성도 해소되고 있다는 판단이다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 6만원에서 7만2000원으로 올렸다.

목표주가에는 올해 예상 주당순이익(EPS)에 목표 주가수익비율(Target PER) 30배를 적용했다.

디오는 전날 중국 최대 온라인 치과재료유통 플랫폼 기업과 디지털 임플란트 공급계약을 맺었다고 밝혔다. 3년 간 500억원 규모다. 안주원 연구원은 “중국은 현재 글로벌 덴탈시장 고성장의 주축”이라며 “이번 계약을 통해 디오는 중국 시장 성장의 수혜를 받을 것이며, 제품 경쟁력을 다시 한 번 입증했다”고 말했다.

또 글로벌 임플란트 1위 기업인 스트라우만이 디오의 지분 인수를 검토 중인 것으로 알려졌다. 안 연구원은 “매각과 관련해서도 큰 윤곽이 드러남에 따라 불확실성도 해소되고 있다”며 “디오의 주가도 지속적으로 상승할 것”이라고 예상했다.

올해 국내 매출도 늘어날 전망이다. 디오는 2021년 국내에서 496억원의 매출을 낼 것으로 추산된다. 전년 대비 38.6% 늘어난 수치다. 안 연구원은 “400억원대의 국내 매출은 2017년 이후 4년 만”이라고 했다.

매출을 이끄는 건 회사의 ‘무치악 솔루션’이란 설명이다. 무치악 솔루션은 오랜 기간 틀니를 사용하거나, 치아 상실 후 별다른 치료 없이 방치해둔 환자를 대상으로 개발한 제품이다. 정밀도가 높다는 것이 특징이다.

해외에서도 무치악 솔루션의 성과를 기대했다. 디오는 지난 5월 중국 의료기기 유통사와 연간 약 80억원 규모의 무치악 솔루션 공급계약을 맺었다. 내년부터는 미국에서도 본격적으로 매출이 늘어날 전망이다.

안 연구원은 “디오는 미국 대형치과 판매망(네트워크)과의 협력으로 국내 덴탈 업체 중 영업력이 가장 강력할 것으로 예상되는 만큼, 미국에서의 성과도 충분히 기대해볼 수 있다”고 설명했다.

이어 “디오는 통합 디지털 솔루션을 기반으로, 단순 임플란트 판매를 넘어 외형 확장과 수익성을 높일 수 있는 다양한 제품을 선보이고 있다”며 “매년 연평균 30% 이상의 매출 성장률을 보이며 실적 확대가 지속될 것으로 보이는 만큼, 투자 매력이 높다”고 판단했다.

김예나 기자

관련뉴스