요즘 날씨 좀 이상하다는 생각 안 드시나요? 낮까지는 무더위가 계속 이어지다가 오후 쯤 되면 갑자기 천둥번개가 치면서 비가 엄청나게 쏟아지죠. 그것도 전국에서 동시에 내리는 게 아니라 같은 서울 안에서도 여기는 해가 쨍쨍한데, 다른 곳에서는 비가 쏟아지고 또 그러다 언제 그랬냐는 듯 확 개서 무지개도 나고요. 무지개도 예쁘고 참 좋은데, 한 편으로는 좀 불안하죠. 이게 기후변화의 시작은 아닐까? 우리나라도 동남아시아지역에서 스콜이 내리는 것 처럼 기후의 성격이 변한건 아닐까? 게다가 유럽에서는 100년만의 기록적인 폭우가 쏟아졌다고 하고, 북미 서부지역에서는 폭염과 마른벼락으로 산불이 이어지고 있다고 하죠.

기후변화에 대한 EU 정책

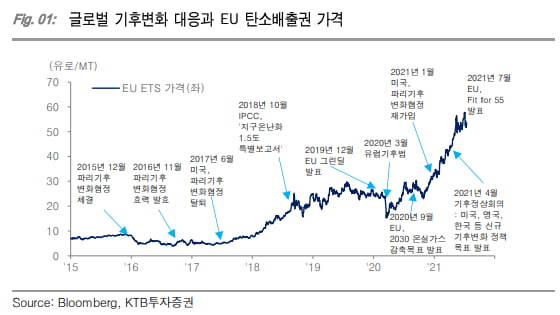

이런 기후변화, 더이상 지켜만 볼 수는 없다고 생각하는 각국 정부들이 나서고 있습니다. 기후변화 이야기가 한 두해 나온 건 아니지만 이제 정말 더 이상은 지켜볼 수 없다는 건데요. 가장 최근에 나온 이야기는 유럽, EU 집행위원회가 발표한 정책 패키지인 'Fit for 55' 입니다. fit for 55라는 게 뭐나면 2030년까지 유럽 지역의 온실가스 배출량을 1990년과 비교해서 55% 줄이겠다는 정책입니다.원래 우리가 익숙했던 정책 목표는 '탄소중립', 'Net Zero' 였죠. 2050년까지 탄소 배출한 것과 탄소를 없앤 양을 더해서 0으로 만들겠다. 그래서 실질적인 배출량을 0으로 만들겠다는 건데. 2050년이면 조금 멀잖아요. 그러니까 여기까지 가기위한 조금 더 세부적인 계획을 짜야될텐데. 이게 바로 이번에 발표한 2030년까지 목표를 정한 'Fit for 55' 입니다.

Fit for 55, 내용은?

그러면 이 Fit for 55에 구체적으로 어떤 내용이 담겼나를 볼게요. 사실 이 내용을 구체적으로 보면 앞으로 수혜를 입을 산업과 타격을 입을 산업이 뻔히 들여다보이거든요. 영향이 가장 클 것으로 예상되는건 유럽의 탄소배출권 거래제를 개정하고 탄소국경세를 도입하겠다는 겁니다. 먼저 탄소배출권 거래제를 어떻게 개정한다는건지 볼게요. 일단 탄소배출권이 뭔지부터 간단히 짚고 넘어가겠습니다.

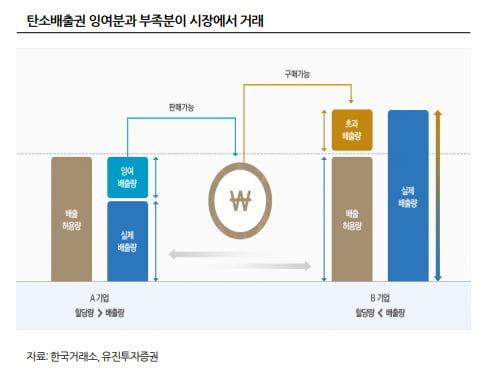

탄소배출권은 일종의 쿠폰같은거예요. 정부가 기업에다가 1년에 탄소를 100만큼 배출할 수 있는 쿠폰을 줍니다. 그러면 어떤 기업은 공장을 돌릴 때 탄소를 120만큼 생산하는데, 어떤 기업은 80만큼만 탄소가 나와서 쿠폰이 20정도 남겠죠. 그러면 이 남는 쿠폰을 돈을 받고 팔고, 탄소를 120 생산하는 기업은 탄소 배출을 100까지 줄이거나 이 쿠폰을 돈 주고 사야됩니다. 이거 안 사면 약속보다 20만큼 탄소를 더 배출한거니까 막대한 과징금을 내야 합니다. 그래서 기업마다 탄소배출권으로 돈을 버는 기업도 있고, 돈을 쓰는 기업도 생기겠죠. 탄소배출권으로 돈을 버는 기업 중에 우리가 제일 잘 아는 기업이 테슬라입니다. 테슬라는 작년에 탄소배출권으로만 15억8000만달러 수익을 냈습니다. 지난해 테슬라의 순이익이 7억2100만달러였으니까 오히려 다른 곳에서 까먹은 걸 탄소배출권으로 만회했다고 볼 수 있죠.

그런데 정부가 탄소배출권이라는 쿠폰을 점점 줄여요. 탄소배출권을 도입한 다음 처음 몇 년 동안은 기업마다 100씩을 줬는데, 몇 년 뒤에는 80정도 줍니다. 그리고 언젠가는 아예 공짜로 쿠폰을 뿌리질 않습니다. 왜냐 탄소배출을 지금보다 훨씬 많이 줄여야 정책 목표를 달성할 수 있으니까요. 그러다보면 탄소배출권 가격은 서서히 높아질 수 밖에 없고, 그만큼 탄소를 생산하려면 더 많은 돈을 지불해야하는 세상이 오겠죠.

Fit for 55의 핵심 내용 중 하나는 탄소배출권을 무상으로 나눠주는 것도 줄이고, 탄소배출권을 사야하는 기업의 범위도 늘리겠다는겁니다. 해운산업에는 2023년부터 탄소배출권을 도입해서 지금 배출하고 있는 탄소의 일부를 줄이도록 하고, 항공산업에는 지금까지 공짜로 줬었던 탄소배출권을 점점 줄여서 2027년이 되면 아예 안주겠다는 계획을 내놨습니다. 이렇게 보면 해운이나 항공산업의 환경 관련 비용이 점차 늘어날 수 밖에 없다는 점을 알 수 있죠.

탄소국경세, 뭐가 달라질까?

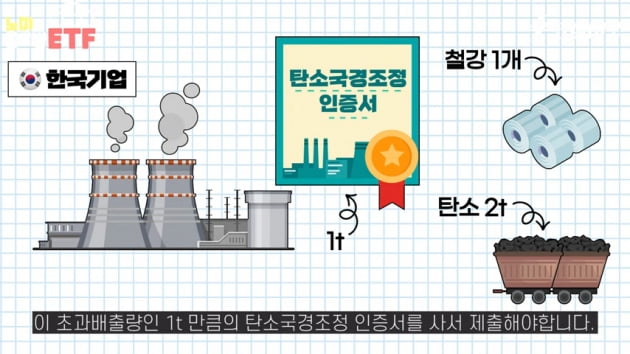

또 많이 이야기하는 게 탄소국경세입니다. 유럽이 이렇게 강하게 환경 관련 정책을 내놓으면서, 아무래도 유럽 내의 기업들은 그만큼 환경 관련 비용을 더 쓸 수 밖에 없게 될겁니다. 탄소배출권을 사든지, 아니면 원래 없었던 탄소 저감 기술을 개발하든지 해서 제품을 생산해야할테니까요. 그런데 이런 규제를 받지 않는 다른 나라에서 생산한 제품이 유럽에서 저렴한 가격에 팔리게 되면 유럽 기업들만 힘들고 탄소를 줄이겠다는 정책 목표도 달성할 수 없겠죠. 탄소 싸게싸게 배출하는 다른 나라에서 만든 제품만 잘 팔리고 말테니까요. 그래서 만든 게 탄소 국경 조정, 흔히 말하는 탄소국경세입니다.

EU가 내놓은 탄소국경세는 유럽으로 수입되는 제품 중에서 자국 제품보다 탄소 배출이 많은 제품에 대해서는 세금을 매기겠다는 겁니다. 그럼 이 세금을 어떻게 매기느냐. 일단은 철강 알루미늄 시멘트 비료 전력 이렇게 다섯가지 분야에 대해서 적용을 할 예정인데요. 예를들어 한국에서 유럽으로 철강을 수출한다고 가정해볼게요. 유럽 기업들이 철강 1개를 생산하는 데 탄소를 1t 배출한다고 해보겠습니다. 만약 우리 기업이 철강 1개를 생산하는 데 탄소 2t을 배출한다면 이 초과배출량인 1t 만큼의 탄소국경조정 인증서를 사서 제출해야합니다. 이 인증서의 가격은 EU가 마음대로 정하는 게 아니라 유럽의 탄소배출권과 연동됩니다. 그러니까 유럽 탄소배출권 가격이 높아지면 유럽으로 수출하는 기업들의 탄소 배출 비용도 높아지는 셈이 되겠죠.

게다가 유럽 뿐 아니라 미국도 탄소국경세 도입을 서두르고 있습니다. 유럽은 탄소국경세를 도입했는데, 미국은 도입하지 않으면 미국 기업들이 손해를 볼 수도 있잖아요. 유럽 시장 공략이 어려워진 다른 나라 기업들이 미국 시장을 겨냥해 미국 기업들과 경쟁을 펼칠수도 있고요. 게다가 미국의 바이든 대통령 역시 정책 목표중 하나로 기후변화 대처를 내세우고 있습니다. 미국에서도 시기의 문제일 뿐 조만간 탄소국경세가 도입될 가능성이 높다고 보는 것도 이런 이유 때문입니다.

탄소배출권, 투자법은?

기업 입장에서는 이렇게 각국 정부가 환경 관련 정책을 내놓을수록 탄소를 배출하는 데 드는 비용이 높아지니 난감하겠지만, 투자자의 시각으로 보면 달리 볼 수 있는 부분도 있습니다. 기업의 탄소배출 비용이 높아진다는 건 탄소배출권 가격이 올라간다는 뜻이고, 이 탄소배출권은 기업 뿐 아니라 우리도 투자할 수 있는 방법이 있기 때문입니다. 바로 ETF를 통해서인데요. 미국상장 ETF인 KRBN은 탄소배출권 시장에 투자하는 ETF입니다.KRBN은 2020년 7월에 상장한 얼마 안된 ETF 인데요. 이 상품은 세계 주요 3대 탄소배출권에 투자합니다. 유럽의 EUA, 미국 서부의 CCA, 미국 동부의 GRRI 이렇게 세 개 탄소배출권 거래소의 탄소배출권 선물을 담는데요. 이 세 선물의 비중은 운용역이 임의로 조정하는 액티브 펀드입니다. 5월 말 기준으로 보면 세계 탄소배출권 거래의 90%를 차지하는 유럽 탄소배출권 선물에 70%가량을 투자하고 있고, 나머지는 미국 탄소배출권 선물에 나눠 투자하고 있는 걸 보실 수 있습니다. 투자 성과도 굉장히 뛰어난데요, 올 들어서 44%, 상장 후 딱 1년정도 되었는데 그동안 75%가량 올랐습니다. 운용보수는 0.79%로 ETF 치고는 조금 비싼 편이고, 운용 규모도5억3000만달러, 한국 돈으로 6000억원정도로 미국 ETF치고 크지는 않지만, 그래도 탄소배출권 ETF로는 아직까지 유일한 대안입니다.

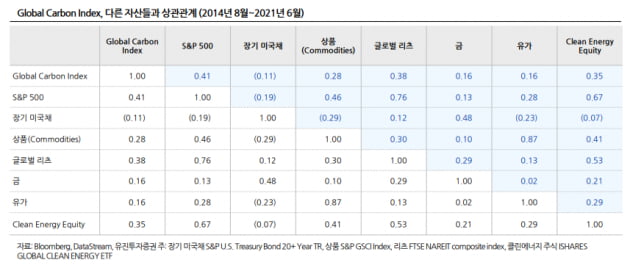

탄소배출권 투자가 매력적인 또 다른 이유는 탄소배출권이 주식이 아니라는 점입니다. 주식이 아니라는 게 왜 매력적인지 말씀드릴게요. 지금 이 영상을 보고 계신 대부분 주주님들은 아마 주식에 투자하고 계실겁니다. 이렇게 비교해볼게요. 기업이 탄소를 배출하는 데 드는 비용이 늘어날 것이다 라는 똑같은 투자아이디어를 가지고 한 사람은 탄소저감기술을 보유한 기업 주식에 투자하고, 다른 사람은 탄소배출권에 투자했다고 가정해봅시다. 물론 둘 다 좋은 선택입니다.

하지만 만약 주식시장이 어떤 이유로든 하락하거나 변동성이 커지면 어떻게 될까요. 주식만 보유한 사람은 어쩔 수 없이 투자한 기업 주식도 함께 빠질겁니다. 하지만 탄소배출권은 주식이 아니니까 주식시장 하락의 영향을 덜 받겠죠. 주식시장이 흔들릴 때 내 전체 자산은 덜 흔들릴 수 있도록 버팀목 역할을 해 줄 수 있다는겁니다. 자산배분을 할 때 상관관계가 적은 자산을 나눠 투자하라는 것도 이런 이유 때문입니다.

나수지 기자 suji@hankyung.com

관련뉴스