20대 대학생 A씨는 작년 말 모아둔 돈과 부모님이 마련해준 자취방 보증금을 합쳐 약 3000만원을 암호화폐에 넣었다. 처음에는 비트코인, 이더리움 등 유명 코인에만 투자했지만 ‘코인 광풍’이 불자 대출까지 끌어모아 ‘잡코인’에도 손을 댔다. 투자도 더 대담해졌다. 지난 3월엔 암호화폐 기반 금융서비스인 ‘디파이’를 이용해 보유 비트코인을 담보로 코인 가치의 75%에 해당하는 대출을 받았다. 하지만 4월부터 코인시장이 급락세로 돌아서면서 A씨는 원금까지 날리고 결국 수천만원의 손실을 봤다.

A씨처럼 젊은 세대가 높은 레버리지(대출)를 내 고위험 투자에 뛰어드는 것은 세계적인 현상이다. 미국의 20세 청년 컨스는 지난해 코로나 사태 이후 상승장에서 수천달러의 종잣돈으로 주식 거래를 시작했다가 73만달러(약 8억4000만원)의 빚을 내고 결국 극단적인 선택을 했다. 소득이 없는 학생임에도 주식 신용거래와 옵션 거래까지 손을 댄 결과다.

A씨처럼 젊은 세대가 높은 레버리지(대출)를 내 고위험 투자에 뛰어드는 것은 세계적인 현상이다. 미국의 20세 청년 컨스는 지난해 코로나 사태 이후 상승장에서 수천달러의 종잣돈으로 주식 거래를 시작했다가 73만달러(약 8억4000만원)의 빚을 내고 결국 극단적인 선택을 했다. 소득이 없는 학생임에도 주식 신용거래와 옵션 거래까지 손을 댄 결과다.

‘높은 수익을 위해서라면 더 큰 리스크도 무릅쓰겠다’는 동학·서학개미와 코인 투자자는 MZ세대의 또 다른 모습이다. 저금리와 치솟는 자산 가격, 가만히 있다가는 ‘벼락거지’가 될 것이란 두려움은 이들의 위험 감수 성향을 끌어올리고 있다. 이런 성향은 코로나 사태를 계기로 전 세계에 막대한 유동성이 풀리고 금융시장 변동성이 커지면서 더 강해지는 추세다.

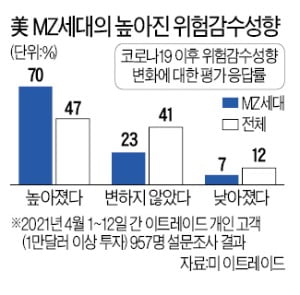

미국의 투자플랫폼 이트레이드에 따르면 18~34세 개인 투자자의 70%가 코로나 이후 자신의 ‘리스크 내성’이 더 높아졌다고 답했다. 전체 개인 응답률 47%보다 월등히 높다. 한국도 추세는 같다. 신한은행의 ‘2021 보통사람 금융생활 보고서’에 따르면 작년 20대의 주식 투자율은 39.2%로 1년 전(23.9%)보다 15%포인트 늘었다. 모든 연령대를 통틀어 비율과 증가폭이 가장 컸다. ‘빚투’ 비율도 15.6%로 30대(17.4%) 다음으로 높았다. MZ세대의 상당수가 주식투자를 일종의 취미나 게임 등과 비슷하게 인식한다는 연구 결과도 있다.

이런 레버리지 투자는 전체 금융시장의 안정성을 위협할 수 있다. 김준석 자본시장연구원 선임연구위원은 “개인들이 제공하는 풍부한 유동성이 도박 성향에 기댄 것이고 그로 인해 저조한 수익률이 누적되고 있다면 지속가능한 것일지 의문”이라며 “과잉거래의 후유증이 나타날 수 있다”고 지적했다. 파이낸셜타임스(FT)는 “소규모 투자자의 레버리지가 지금과 같은 속도로 계속 늘어난다면 금융시스템에 충격을 가져올 수 있다”고 경고했다.

빈난새 기자 binthere@hankyung.com

A씨처럼 젊은 세대가 높은 레버리지(대출)를 내 고위험 투자에 뛰어드는 것은 세계적인 현상이다. 미국의 20세 청년 컨스는 지난해 코로나 사태 이후 상승장에서 수천달러의 종잣돈으로 주식 거래를 시작했다가 73만달러(약 8억4000만원)의 빚을 내고 결국 극단적인 선택을 했다. 소득이 없는 학생임에도 주식 신용거래와 옵션 거래까지 손을 댄 결과다.‘높은 수익을 위해서라면 더 큰 리스크도 무릅쓰겠다’는 동학·서학개미와 코인 투자자는 MZ세대의 또 다른 모습이다. 저금리와 치솟는 자산 가격, 가만히 있다가는 ‘벼락거지’가 될 것이란 두려움은 이들의 위험 감수 성향을 끌어올리고 있다. 이런 성향은 코로나 사태를 계기로 전 세계에 막대한 유동성이 풀리고 금융시장 변동성이 커지면서 더 강해지는 추세다.

미국의 투자플랫폼 이트레이드에 따르면 18~34세 개인 투자자의 70%가 코로나 이후 자신의 ‘리스크 내성’이 더 높아졌다고 답했다. 전체 개인 응답률 47%보다 월등히 높다. 한국도 추세는 같다. 신한은행의 ‘2021 보통사람 금융생활 보고서’에 따르면 작년 20대의 주식 투자율은 39.2%로 1년 전(23.9%)보다 15%포인트 늘었다. 모든 연령대를 통틀어 비율과 증가폭이 가장 컸다. ‘빚투’ 비율도 15.6%로 30대(17.4%) 다음으로 높았다. MZ세대의 상당수가 주식투자를 일종의 취미나 게임 등과 비슷하게 인식한다는 연구 결과도 있다.

이런 레버리지 투자는 전체 금융시장의 안정성을 위협할 수 있다. 김준석 자본시장연구원 선임연구위원은 “개인들이 제공하는 풍부한 유동성이 도박 성향에 기댄 것이고 그로 인해 저조한 수익률이 누적되고 있다면 지속가능한 것일지 의문”이라며 “과잉거래의 후유증이 나타날 수 있다”고 지적했다. 파이낸셜타임스(FT)는 “소규모 투자자의 레버리지가 지금과 같은 속도로 계속 늘어난다면 금융시스템에 충격을 가져올 수 있다”고 경고했다.

빈난새 기자 binthere@hankyung.com

관련뉴스