“코로나19가 ‘산업 시계’를 2~3년 앞당겼어요. 몰려드는 주문이 기대 이상입니다.”

SK하이닉스에서 D램 마케팅을 담당하고 있는 박명수 부사장이 27일 열린 2분기 실적발표 콘퍼런스콜에서 꺼낸 얘기다. 현업에선 반도체 슈퍼 사이클이 숨고르기에 들어갔다는 시장의 우려를 느끼기 어렵다는 얘기였다. 하반기 실적은 상반기보다 나을 것이란 전망도 덧붙였다. SK하이닉스가 지난 2분기 ‘매출 10조 클럽’에 복귀했다. 메모리 반도체 호황기였던 2018년 3분기 이후 3년 만이다. 코로나19로 인한 비대면 수요가 이어지는 데다 서버용 메모리 수요도 탄탄했다는 설명이다.

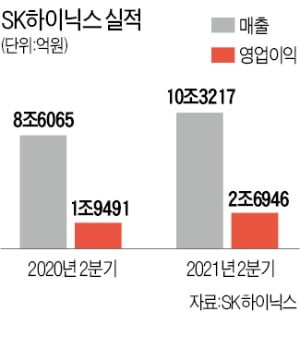

SK하이닉스가 지난 2분기 ‘매출 10조 클럽’에 복귀했다. 메모리 반도체 호황기였던 2018년 3분기 이후 3년 만이다. 코로나19로 인한 비대면 수요가 이어지는 데다 서버용 메모리 수요도 탄탄했다는 설명이다.

2분기 매출은 10조3217억원, 영업이익 2조6946억원으로 집계됐다. 지난해 같은 기간보다 매출과 영업이익이 각각 19.91%와 38.3% 뛰었다. 영업이익은 2018년 4분기(4조4000억원) 이후 최고치를 달성했다. D램과 낸드플래시 판매가 고루 증가했다는 것이 회사 측 설명이다. 노종원 SK하이닉스 경영지원담당(부사장)은 콘퍼런스콜에서 “전 분기 대비 2분기 D램 매출 증가율은 20%대 후반”이라며 “올해 전체로 D램 수요도 20% 넘게 증가할 것”이라고 말했다.

수익성이 개선된 점도 눈에 띈다. SK하이닉스의 2분기 영업이익률은 26%로 전 분기 대비 11%포인트 높아졌다. 10나노 2세대(1y), 3세대(1z) D램과 128단 낸드플래시 등 첨단 공정 제품 판매가 늘어난 영향이다.

SK하이닉스의 하반기 전략은 ‘고급화’다. 극자외선(EUV) 장비를 활용해 양산을 시작한 10나노급 4세대(1a) D램이 ‘선봉’ 역할을 할 것으로 기대된다. 차세대 메모리인 DDR5도 하반기 양산에 들어간다. 낸드플래시는 128단 기반 모바일 솔루션과 기업용 SSD 판매에 주력해 3분기에 흑자 전환을 노릴 계획이다. SK하이닉스는 올해 말 126단과 176단 낸드 비중이 전체 낸드의 80%에 육박할 것으로 보고 있다.

인텔 낸드 사업부 인수 작업을 연내 마무리하겠다는 방침도 재확인했다. 각국에서 진행 중인 반독점 심사는 9부 능선을 넘고 있다. 8대 대상국 중 7개국의 심사를 통과했다. 마지막 국가인 중국에서도 하반기 중 승인이 떨어질 것으로 회사 측은 예상했다. SK하이닉스 관계자는 “낸드 인수로 인해 내년에 일회성 비용이 일부 증가할 수 있지만 비용 효율이 개선돼 흑자가 이어질 것”이라고 강조했다.

용인 반도체 산업단지 건설이 지연돼 생산능력 확대에 한계가 있다는 일각의 우려에 대해서는 “예측하지 못한 수요가 급증하면 이천의 M14에서 양산 중인 낸드 라인을 청주로 이전하는 등의 방안을 검토하고 있다”며 “당분간은 이천 M16 공장에서 충분히 생산할 수 있다”고 설명했다.

이수빈 기자 lsb@hankyung.com

SK하이닉스에서 D램 마케팅을 담당하고 있는 박명수 부사장이 27일 열린 2분기 실적발표 콘퍼런스콜에서 꺼낸 얘기다. 현업에선 반도체 슈퍼 사이클이 숨고르기에 들어갔다는 시장의 우려를 느끼기 어렵다는 얘기였다. 하반기 실적은 상반기보다 나을 것이란 전망도 덧붙였다.

D램·낸드 모두 수요 늘어

SK하이닉스가 지난 2분기 ‘매출 10조 클럽’에 복귀했다. 메모리 반도체 호황기였던 2018년 3분기 이후 3년 만이다. 코로나19로 인한 비대면 수요가 이어지는 데다 서버용 메모리 수요도 탄탄했다는 설명이다.2분기 매출은 10조3217억원, 영업이익 2조6946억원으로 집계됐다. 지난해 같은 기간보다 매출과 영업이익이 각각 19.91%와 38.3% 뛰었다. 영업이익은 2018년 4분기(4조4000억원) 이후 최고치를 달성했다. D램과 낸드플래시 판매가 고루 증가했다는 것이 회사 측 설명이다. 노종원 SK하이닉스 경영지원담당(부사장)은 콘퍼런스콜에서 “전 분기 대비 2분기 D램 매출 증가율은 20%대 후반”이라며 “올해 전체로 D램 수요도 20% 넘게 증가할 것”이라고 말했다.

수익성이 개선된 점도 눈에 띈다. SK하이닉스의 2분기 영업이익률은 26%로 전 분기 대비 11%포인트 높아졌다. 10나노 2세대(1y), 3세대(1z) D램과 128단 낸드플래시 등 첨단 공정 제품 판매가 늘어난 영향이다.

“반도체 경기 내년까지 좋다”

SK하이닉스는 반도체 수요가 더 늘어날 것으로 내다봤다. 우선 하반기 출시가 예정된 애플 아이폰과 삼성 갤럭시 등 고용량 모바일 제품이 새로운 매출원으로 자리잡을 것으로 전망했다. 인텔이 내년 상반기 차세대 CPU(중앙처리장치)를 출시한다는 소식도 메모리 업황에 긍정적으로 작용할 것이라고 설명했다. 올 하반기부터 D램과 SSD(낸드플래시를 활용한 저장장치) 주문이 늘어나는 것이 SK하이닉스가 기대하는 시나리오다. 인텔의 CPU 신제품에는 차세대 D램으로 단가가 더 비싼 DDR5가 들어간다.SK하이닉스의 하반기 전략은 ‘고급화’다. 극자외선(EUV) 장비를 활용해 양산을 시작한 10나노급 4세대(1a) D램이 ‘선봉’ 역할을 할 것으로 기대된다. 차세대 메모리인 DDR5도 하반기 양산에 들어간다. 낸드플래시는 128단 기반 모바일 솔루션과 기업용 SSD 판매에 주력해 3분기에 흑자 전환을 노릴 계획이다. SK하이닉스는 올해 말 126단과 176단 낸드 비중이 전체 낸드의 80%에 육박할 것으로 보고 있다.

인텔 낸드 사업부 인수 작업을 연내 마무리하겠다는 방침도 재확인했다. 각국에서 진행 중인 반독점 심사는 9부 능선을 넘고 있다. 8대 대상국 중 7개국의 심사를 통과했다. 마지막 국가인 중국에서도 하반기 중 승인이 떨어질 것으로 회사 측은 예상했다. SK하이닉스 관계자는 “낸드 인수로 인해 내년에 일회성 비용이 일부 증가할 수 있지만 비용 효율이 개선돼 흑자가 이어질 것”이라고 강조했다.

용인 반도체 산업단지 건설이 지연돼 생산능력 확대에 한계가 있다는 일각의 우려에 대해서는 “예측하지 못한 수요가 급증하면 이천의 M14에서 양산 중인 낸드 라인을 청주로 이전하는 등의 방안을 검토하고 있다”며 “당분간은 이천 M16 공장에서 충분히 생산할 수 있다”고 설명했다.

이수빈 기자 lsb@hankyung.com

관련뉴스