<p> ≪이 기사는 07월 28일(08:41) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

신영증권은 28일 보령제약에 대해 올 2분기에는 상품 중심의 매출 비중(믹스)으로 영업이익이 줄었지만, 연간 실적 성장은 유지할 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가는 증자를 반영해 2만1000원으로 12.5% 낮췄다.

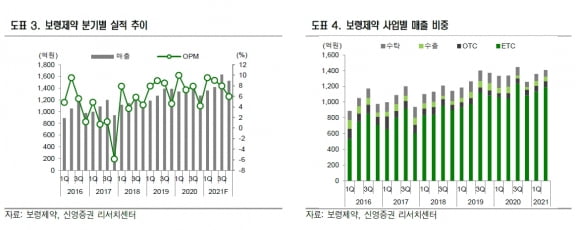

보령제약의 올해 2분기 별도 재무제표 기준 매출은 1419억원이다. 전년 동기 대비 5.5% 늘었다. 코로나19 영향으로 수탁 매출은 전년 동기 대비 39% 줄었지만, 전문의약품(ETC) 매출은 14% 늘어난 1192억원을 기록했다.

2분기 영업이익은 85억원으로, 작년 같은 기간보다 12.0% 감소했다. 이명선 연구원은 “상품 중심의 매출 믹스로 매출원가율이 전년 동기 대비 1.7%포인트 상승했다”며 “또 작년에 투자한 이스라엘 신약개발회사 케모맙(Chemomab)이 1분기 나스닥에 상장하면서 발생했던 평가이익이 줄어, 순이익이 전년 동기 대비 81% 줄었다”고 설명했다.

연간 실적은 성장할 것으로 봤다. 올해 매출은 작년 대비 9.6% 늘어난 5934억원, 영업이익은 32.9% 증가한 536억원으로 추정했다. 이 연구원은 “복합제의 신규 출시 효과 및 대원제약과의 코프로모션으로, 카나브 패밀리가 성장할 것”이라며 “트루니시티 등 주요제품 성장 또한 지속될 것으로 예상한다”고 말했다.

보령제약은 지난 4월 985억원 규모의 주주배정 유상증자와 1주당 신주 0.2주를 발행하는 무상증자를 결정했다. 운영자금 확보를 위해서다. 빠르면 올해 안에 ‘젬자’와 같은 레거시 브랜드 인수(LBA) 계약이 이뤄질 것으로 이 연구원은 예상했다.

회사의 중장기적 성장도 기대했다. 개방형 혁신(오픈 이노베이션)을 통한 파이프라인 확대와 자본 이득도 기대할 수 있다는 설명이다. 그는 “보령제약은 항암제 전문기업으로 거듭나기 위해 기존 LBA 전략 외에도 다양한 전략을 수행하고 있다”며 “삼성바이오에피스로부터 아바스틴 바이오시밀러의 국내 독점 판권을 확보하거나, 바이젠셀 등의 직접투자 및 헬스케어 전문 펀드를 활용한 간접투자도 적극적으로 수행하고 있다”고 설명했다.

이 연구원은 “보령제약은 카나브 패밀리 중심의 ETC 성장을 이어가고, 증자를 통해 확보한 자금으로 꾸준하고 의미있는 오픈 이노베이션 성과도 있을 것”이라며 “내달 코스닥 상장 예정인 바이젠셀의 지분가치 반영 및 파이프라인 시너지도 기대한다”고 했다.

김예나 기자

신영증권은 28일 보령제약에 대해 올 2분기에는 상품 중심의 매출 비중(믹스)으로 영업이익이 줄었지만, 연간 실적 성장은 유지할 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가는 증자를 반영해 2만1000원으로 12.5% 낮췄다.

보령제약의 올해 2분기 별도 재무제표 기준 매출은 1419억원이다. 전년 동기 대비 5.5% 늘었다. 코로나19 영향으로 수탁 매출은 전년 동기 대비 39% 줄었지만, 전문의약품(ETC) 매출은 14% 늘어난 1192억원을 기록했다.

2분기 영업이익은 85억원으로, 작년 같은 기간보다 12.0% 감소했다. 이명선 연구원은 “상품 중심의 매출 믹스로 매출원가율이 전년 동기 대비 1.7%포인트 상승했다”며 “또 작년에 투자한 이스라엘 신약개발회사 케모맙(Chemomab)이 1분기 나스닥에 상장하면서 발생했던 평가이익이 줄어, 순이익이 전년 동기 대비 81% 줄었다”고 설명했다.

연간 실적은 성장할 것으로 봤다. 올해 매출은 작년 대비 9.6% 늘어난 5934억원, 영업이익은 32.9% 증가한 536억원으로 추정했다. 이 연구원은 “복합제의 신규 출시 효과 및 대원제약과의 코프로모션으로, 카나브 패밀리가 성장할 것”이라며 “트루니시티 등 주요제품 성장 또한 지속될 것으로 예상한다”고 말했다.

보령제약은 지난 4월 985억원 규모의 주주배정 유상증자와 1주당 신주 0.2주를 발행하는 무상증자를 결정했다. 운영자금 확보를 위해서다. 빠르면 올해 안에 ‘젬자’와 같은 레거시 브랜드 인수(LBA) 계약이 이뤄질 것으로 이 연구원은 예상했다.

회사의 중장기적 성장도 기대했다. 개방형 혁신(오픈 이노베이션)을 통한 파이프라인 확대와 자본 이득도 기대할 수 있다는 설명이다. 그는 “보령제약은 항암제 전문기업으로 거듭나기 위해 기존 LBA 전략 외에도 다양한 전략을 수행하고 있다”며 “삼성바이오에피스로부터 아바스틴 바이오시밀러의 국내 독점 판권을 확보하거나, 바이젠셀 등의 직접투자 및 헬스케어 전문 펀드를 활용한 간접투자도 적극적으로 수행하고 있다”고 설명했다.

이 연구원은 “보령제약은 카나브 패밀리 중심의 ETC 성장을 이어가고, 증자를 통해 확보한 자금으로 꾸준하고 의미있는 오픈 이노베이션 성과도 있을 것”이라며 “내달 코스닥 상장 예정인 바이젠셀의 지분가치 반영 및 파이프라인 시너지도 기대한다”고 했다.

김예나 기자

관련뉴스