한국조선해양, 대우조선해양, 삼성중공업 등 국내 조선 ‘빅3’ 업체가 선가 인상에 사활을 걸었다. 조선 3사는 철강 등 원자재 가격이 급등하자 적자를 선(先)반영해 부실을 떨고 선가 인상을 통해 수익성을 개선시키는 전략을 구사 중이다. 한국이 중국을 압도하고 있는 액화천연가스(LNG)선 등 고부가가치 선박에서 얼마나 높은 마진을 남길 수 있는지가 관건이라는 분석이 나온다.

1일 조선업계에 따르면 국내 조선 3사의 지난 2분기 영업손실 규모는 1조5000억원에 이른다. 이는 아직 2분기 실적을 발표하지 않은 대우조선해양의 분기 실적을 보수적으로 반영한 결과다. 한국조선해양이 시장 컨센서스보다 7600억원 많은 8973억원의 영업손실을 냈고, 삼성중공업의 2분기 영업적자도 4379억원으로 예상치보다 3000억원이나 많았다. 두 회사 모두 향후 후판 등 원자재 가격 인상분을 선제적으로 반영한 것으로, 대우조선 역시 당초 추정치보다 많은 1500억원의 적자가 예상된다.

1일 조선업계에 따르면 국내 조선 3사의 지난 2분기 영업손실 규모는 1조5000억원에 이른다. 이는 아직 2분기 실적을 발표하지 않은 대우조선해양의 분기 실적을 보수적으로 반영한 결과다. 한국조선해양이 시장 컨센서스보다 7600억원 많은 8973억원의 영업손실을 냈고, 삼성중공업의 2분기 영업적자도 4379억원으로 예상치보다 3000억원이나 많았다. 두 회사 모두 향후 후판 등 원자재 가격 인상분을 선제적으로 반영한 것으로, 대우조선 역시 당초 추정치보다 많은 1500억원의 적자가 예상된다.

시장을 충격에 빠뜨릴 정도로 적자 규모가 크지만 정작 조선 3사 분위기는 나쁘지 않다. 선가가 오랜 하강기를 마치고 상승세를 타고 있어서다. 클락슨 신조선가 지수는 7월 넷째주 기준 142포인트로, 연초 대비 12% 상승해 2014년 140포인트 이후 7년 만에 최고치를 기록했다.

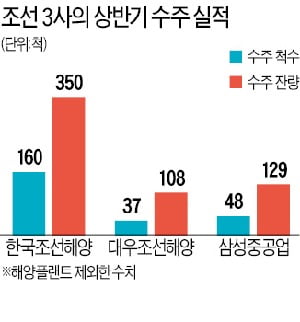

게다가 3사는 올 상반기에만 총 245척을 수주하며 발주 물량을 싹쓸이했다. 7월에 추가 수주한 선박을 포함하면 올해 수주 목표량의 90%가량을 채웠다. 수주 잔량은 587척에 달한다. 2년6개월치 일감이 확보된 셈이다.

전문가들은 3사가 악재를 미리 반영하고, 올해 수주 목표를 일찌감치 채운 조선사들이 하반기에는 보다 공격적인 선가 인상에 나설 것으로 보고 있다. 업계에서는 수주 잔량이 2년치 이상이 쌓이면 조선사가 유리한 위치에서 발주사와의 가격 협상에 나설 수 있는 환경이 조성된다고 보고 있다. 한 조선사 관계자는 “후판 가격 상승에 따른 비용 부담을 상쇄하기 위해 선가 인상을 통한 제값 받기가 절대적으로 필요하다”고 말했다.

업계는 환경 규제 강화에 따른 노후 선박의 교체 수요와 LNG선 등 고부가가치 선박 발주에 기대를 걸고 있다. 중국과 수주 경쟁을 벌여야 하는 탱커선, 컨테이너선 등에선 선가를 올리기 쉽지 않기 때문이다. 올해 신규 수주한 선박 가운데 친환경 선박 비중은 28%에 불과하다.

업계 관계자는 “오름세가 더뎠던 LNG 운반선 선가가 최근 평균 2억달러 선을 넘어서는 등 상승세를 타고 있다”며 “하반기 카타르의 대규모 LNG선 발주 등 대형 프로젝트 수주전에서 얼마나 가격을 올릴 수 있을지가 관건”이라고 말했다.

황정환 기자 jung@hankyung.com

1일 조선업계에 따르면 국내 조선 3사의 지난 2분기 영업손실 규모는 1조5000억원에 이른다. 이는 아직 2분기 실적을 발표하지 않은 대우조선해양의 분기 실적을 보수적으로 반영한 결과다. 한국조선해양이 시장 컨센서스보다 7600억원 많은 8973억원의 영업손실을 냈고, 삼성중공업의 2분기 영업적자도 4379억원으로 예상치보다 3000억원이나 많았다. 두 회사 모두 향후 후판 등 원자재 가격 인상분을 선제적으로 반영한 것으로, 대우조선 역시 당초 추정치보다 많은 1500억원의 적자가 예상된다.시장을 충격에 빠뜨릴 정도로 적자 규모가 크지만 정작 조선 3사 분위기는 나쁘지 않다. 선가가 오랜 하강기를 마치고 상승세를 타고 있어서다. 클락슨 신조선가 지수는 7월 넷째주 기준 142포인트로, 연초 대비 12% 상승해 2014년 140포인트 이후 7년 만에 최고치를 기록했다.

게다가 3사는 올 상반기에만 총 245척을 수주하며 발주 물량을 싹쓸이했다. 7월에 추가 수주한 선박을 포함하면 올해 수주 목표량의 90%가량을 채웠다. 수주 잔량은 587척에 달한다. 2년6개월치 일감이 확보된 셈이다.

전문가들은 3사가 악재를 미리 반영하고, 올해 수주 목표를 일찌감치 채운 조선사들이 하반기에는 보다 공격적인 선가 인상에 나설 것으로 보고 있다. 업계에서는 수주 잔량이 2년치 이상이 쌓이면 조선사가 유리한 위치에서 발주사와의 가격 협상에 나설 수 있는 환경이 조성된다고 보고 있다. 한 조선사 관계자는 “후판 가격 상승에 따른 비용 부담을 상쇄하기 위해 선가 인상을 통한 제값 받기가 절대적으로 필요하다”고 말했다.

업계는 환경 규제 강화에 따른 노후 선박의 교체 수요와 LNG선 등 고부가가치 선박 발주에 기대를 걸고 있다. 중국과 수주 경쟁을 벌여야 하는 탱커선, 컨테이너선 등에선 선가를 올리기 쉽지 않기 때문이다. 올해 신규 수주한 선박 가운데 친환경 선박 비중은 28%에 불과하다.

업계 관계자는 “오름세가 더뎠던 LNG 운반선 선가가 최근 평균 2억달러 선을 넘어서는 등 상승세를 타고 있다”며 “하반기 카타르의 대규모 LNG선 발주 등 대형 프로젝트 수주전에서 얼마나 가격을 올릴 수 있을지가 관건”이라고 말했다.

황정환 기자 jung@hankyung.com

관련뉴스