“고가 주택 기준은 상향하되 부자 감세는 하지 않겠다.”

2일 발표된 더불어민주당의 장기보유특별공제 제도 개편안은 이처럼 다소 모순적인 정책 아래 만들어졌다. ‘세금 폭탄’을 의식하는 수도권 의원과 ‘친서민’ 선명성을 유지하려는 친문 의원들 사이 타협의 결과물이다. 이에 따라 고가 주택 기준은 9억원에서 12억원으로 상향됐지만 장기보유특별공제 제도는 누더기가 됐다.

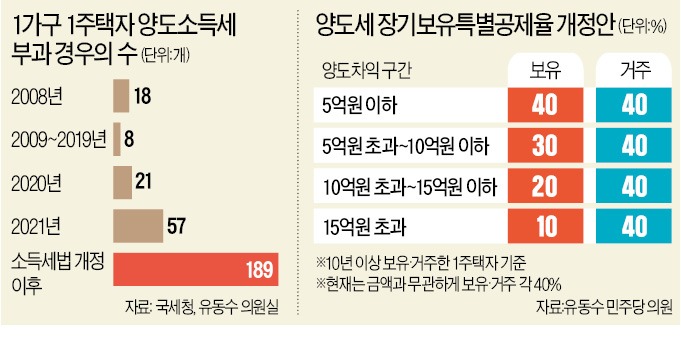

급증하는 장특공제 경우의 수

1가구 1주택 소유자는 2019년까진 해당 주택을 얼마나 오랫동안 보유했는지만 고려하면 됐다. 2008년까지는 3년 이상 보유 시 10% 공제해주는 것을 시작으로 보유 기간이 1년 더 늘어날 때마다 매년 4%씩 공제율을 추가해줘 20년 이상 보유 시 양도차익의 80%를 공제해줬다. 적용되는 공제율은 보유기간별로 총 18종류였다.2009년 정부는 1가구 1주택이 국민의 주거생활 안정에 필수적인 요건이라는 점을 강조하며 연도별 공제율을 4%에서 8%로 상향했다. 1가구 1주택 소유자는 장특공제를 받기 위해 3~10년의 보유 기간만 고려하면 됐다. 8가지 경우의 수를 감안해 더 보유할지 양도할지를 선택하면 돼 비교적 간단했다.

이 같은 단순한 장특공제가 복잡해진 것은 2018년 9·13대책 때부터다. 정부는 보유만 하고 실거주하지 않는 경우를 옥죄기 시작했다. 자녀 교육 등의 목적으로 다른 곳에 전세를 살고 있는 경우 등 다양한 이유는 묵살됐다. 정부는 2020년 1월 1일부터 2년 이상 거주하지 않는 경우 1가구 1주택이라도 보유 기간에 따라 최대 30%까지만 공제되는 일반 공제를 적용하겠다는 방침을 밝혔다. 일반 공제의 보유 기간별 공제 구간은 총 13개다. 기존 8개의 경우의 수에 13개가 더해져 총 21가지 경우를 1주택자가 생각하게 만든 것이다.

올해부터는 거주요건에 따른 공제율 차등이 시작되면서 경우의 수가 급격히 늘어났다. 10년 이상 1가구 1주택을 보유한 세대주는 기존에는 80%의 공제율을 적용받았지만 올해부터는 거주 기간에 따라 48~80%까지 총 9개 구간의 서로 다른 공제율을 적용받게 됐다. 보유기간과 거주기간별 공제율 계산 방법을 모두 더하면 거주 기간 2년을 못 채울 때 경우의 수 13개를 별도로 하고도 44개에 이른다.

여당안에 따라 양도차익에 따라 구간별 공제율을 적용하는 방식으로 법이 개정되면 양도세 경우의 수는 기하급수로 늘어난다. 4개의 양도차익 구간별로 44개의 경우의 수가 각각 적용되기 때문이다. 여기에 2년 미만 거주자의 경우 일반 공제를 적용하는 방안은 그대로 유지되면서 2019년만 해도 8개였던 경우의 수는 법 개정 이후 총 189개로 늘어나게 된다.

고가 주택 양도에 공제 축소

구체적으로는 보유기간에 따라 8개로 나뉘어 있던 공제율이 양도차익에 따라 나뉘기 때문이다. 기존에는 보유기간만 다 채우면 최대 40%의 장기특별공제율(거주기간 별도)을 적용받을 수 있었다. 하지만 법 개정안에 따르면 양도차익을 기준으로 △5억원 이하 최대 40% △5억~10억원 최대 30% △10억~15억원 최대 20% △15억원 초과 10%의 공제율이 적용된다. 거주기간과 보유기간을 모두 10년 이상 채우면 지금까지는 80%의 공제율이 적용되지만 양도차익이 15억원을 초과하면 50%까지만 받을 수 있게 되는 것이다. 이 같은 내용은 법 개정안 통과 이후 매입한 주택부터 적용된다.다주택자가 1주택자가 되는 경우 장기보유특별공제를 적용하는 기준도 바뀐다. 현재는 해당 주택을 취득한 시점을 기준으로 해 중간에 주택을 추가로 사거나 팔았더라도 전체 소유 및 거주 기간이 인정되고 있다. 하지만 2023년 1월부터는 1주택자가 된 이후부터 장기보유특별공제 적용을 위한 보유 및 소유 기간이 산정된다. 아무리 오래 주택을 보유했더라도 중간에 보유한 주택을 2022년 말에 팔았다면 2023년부터 보유 기간이 산정되는 것이다.

관련 제도가 일찍 시행됐다면 서울과 청주 아파트를 보유하고 있다가 청주 아파트를 먼저 팔아 3억원의 세금을 아낀 노영민 전 대통령 비서실장의 사례는 막혔을 것으로 분석된다. 한 세무사는 “시장의 실패에 따른 집값 급등을 세금으로 틀어막으려다 보니 조세제도가 갈수록 왜곡되고 있다”고 말했다.

노경목/강진규 기자 autonomy@hankyung.com

관련뉴스