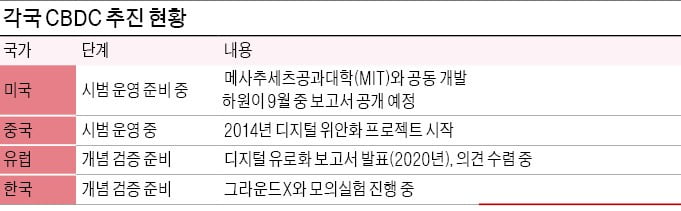

한국은행이 CBDC 모의실험 연구사업을 본격화한다. 카카오의 블록체인 자회사 그라운드X를 파트너로 선정했다. CBDC는 ‘정부 중앙은행에서 발행한 디지털화폐(Central Bank Digital Currency)’를 말한다. 기존에 종이로 찍어내던 화폐를 없애고 모든 화폐를 디지털화한다는 게 이번 연구의 목표다.

CBDC는 블록체인을 활용하는 전자적 거래 수단이라는 점에서 암호화폐와 성격이 비슷하다. 권한을 유지하고 싶은 중앙은행들은 CBDC가 본격화하면 암호화폐가 사라질 것이라고 주장한다.

제롬 파월 미국 중앙은행(Fed) 의장은 최근 미국 하원 청문회에서 “미국의 디지털화폐가 생긴다면 암호화폐는 필요없어질 것”이라고 단언했다. 미국뿐 아니라 중국과 유럽중앙은행(ECB)이 CBDC 발행을 위한 준비 작업에 나섰다.

블록체인 기술은 ‘탈중앙화’를 기본으로 한다. 암호화폐도 이런 시도의 일종이다. 중앙은행으로선 암호화폐가 현재 통화체계를 위협하는 게 달갑지 않다. 중앙은행과 암호화폐 업계 간 대립 관계는 중국의 사례를 보면 드러난다. 중국은 2014년부터 ‘CBDC 실험’에 나섰고, 지난해 4월에는 가상 환경을 조성해 CBDC 테스트를 했다.

블록체인 기술은 ‘탈중앙화’를 기본으로 한다. 암호화폐도 이런 시도의 일종이다. 중앙은행으로선 암호화폐가 현재 통화체계를 위협하는 게 달갑지 않다. 중앙은행과 암호화폐 업계 간 대립 관계는 중국의 사례를 보면 드러난다. 중국은 2014년부터 ‘CBDC 실험’에 나섰고, 지난해 4월에는 가상 환경을 조성해 CBDC 테스트를 했다.

최근 중국은 자국 내 암호화폐 채굴장을 전면 폐쇄했고 암호화폐 거래도 사실상 금지했다. 디지털 위안화를 본격화하려는 시도다.

각국 중앙은행이 CBDC를 도입하려는 이유는 거래 투명성을 높이고 화폐를 찍어내는 비용을 줄일 수 있기 때문이다. 통화정책의 속도와 효과를 끌어올릴 수 있다는 것도 장점이다.

CBDC는 암호화폐의 치명적 약점인 가격 변동성에서 자유롭고 수수료도 발생하지 않는다. ‘화폐 그 자체’기 때문에 중앙은행이 지급을 보장한다는 장점이 있다. CBDC가 널리 퍼지면 암호화폐 대다수가 소멸하고 소수 코인만 가치저장 수단으로 명맥을 이어갈 것이라는 평가가 나오는 이유다.

반면 CBDC와 암호화폐의 ‘공존’이 가능하다는 시각도 적지 않다. 디지털화폐 거래와 위치를 정부에서 추적할 수 있다는 CBDC의 단점 때문에 프라이버시를 지키고 싶은 사람들이 계속 암호화폐를 거래 수단으로 사용할 것이라는 논리다.

암호화폐는 물류·콘텐츠·사물인터넷 등 여러 산업과 서비스에 활용된다. 최초의 암호화폐인 비트코인도 ‘디지털 금’으로서 명맥을 유지할 가능성이 높다는 분석이다.

김대훈 기자 daepun@hankyung.com

CBDC는 블록체인을 활용하는 전자적 거래 수단이라는 점에서 암호화폐와 성격이 비슷하다. 권한을 유지하고 싶은 중앙은행들은 CBDC가 본격화하면 암호화폐가 사라질 것이라고 주장한다.

제롬 파월 미국 중앙은행(Fed) 의장은 최근 미국 하원 청문회에서 “미국의 디지털화폐가 생긴다면 암호화폐는 필요없어질 것”이라고 단언했다. 미국뿐 아니라 중국과 유럽중앙은행(ECB)이 CBDC 발행을 위한 준비 작업에 나섰다.

블록체인 기술은 ‘탈중앙화’를 기본으로 한다. 암호화폐도 이런 시도의 일종이다. 중앙은행으로선 암호화폐가 현재 통화체계를 위협하는 게 달갑지 않다. 중앙은행과 암호화폐 업계 간 대립 관계는 중국의 사례를 보면 드러난다. 중국은 2014년부터 ‘CBDC 실험’에 나섰고, 지난해 4월에는 가상 환경을 조성해 CBDC 테스트를 했다.최근 중국은 자국 내 암호화폐 채굴장을 전면 폐쇄했고 암호화폐 거래도 사실상 금지했다. 디지털 위안화를 본격화하려는 시도다.

각국 중앙은행이 CBDC를 도입하려는 이유는 거래 투명성을 높이고 화폐를 찍어내는 비용을 줄일 수 있기 때문이다. 통화정책의 속도와 효과를 끌어올릴 수 있다는 것도 장점이다.

CBDC는 암호화폐의 치명적 약점인 가격 변동성에서 자유롭고 수수료도 발생하지 않는다. ‘화폐 그 자체’기 때문에 중앙은행이 지급을 보장한다는 장점이 있다. CBDC가 널리 퍼지면 암호화폐 대다수가 소멸하고 소수 코인만 가치저장 수단으로 명맥을 이어갈 것이라는 평가가 나오는 이유다.

반면 CBDC와 암호화폐의 ‘공존’이 가능하다는 시각도 적지 않다. 디지털화폐 거래와 위치를 정부에서 추적할 수 있다는 CBDC의 단점 때문에 프라이버시를 지키고 싶은 사람들이 계속 암호화폐를 거래 수단으로 사용할 것이라는 논리다.

암호화폐는 물류·콘텐츠·사물인터넷 등 여러 산업과 서비스에 활용된다. 최초의 암호화폐인 비트코인도 ‘디지털 금’으로서 명맥을 유지할 가능성이 높다는 분석이다.

김대훈 기자 daepun@hankyung.com

관련뉴스