은행 주택담보대출 금리(변동금리 기준)가 한 달간 최대 0.26%포인트 상승해 최고 연 4.24%까지 치솟았다. 신용대출 금리에 이어 주담대 금리까지 뛰면서 금융소비자의 이자 부담이 가중되고 있다. 금융당국의 추가 가계부채 대책이 거론되는 가운데 오는 26일 한국은행이 기준금리를 인상하면 주담대 금리는 더 오를 것으로 전망된다.

한국은행에 따르면 지난 7월 말 기준 국내 은행의 주담대 잔액은 758조4000억원으로 전월보다 6조1000억원 증가했다.

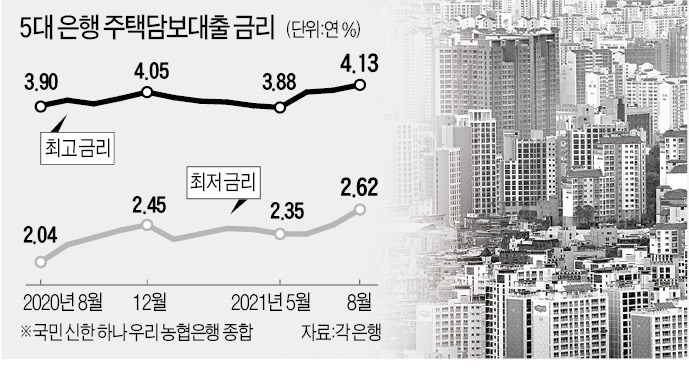

지난달 신규 취급액 코픽스 금리는 작년 5월(1.06%) 후 최고점을 기록했다. 농협은행의 이날 기준 주담대 최저 금리는 연 2.71%로 지난달 2.45%에 비해 0.26%포인트나 상승했다.

코픽스 금리는 은행이 자금을 조달할 때 들어간 비용을 수치화한 것이다. 7월 코픽스는 이날부터 한 달간 은행들이 변동금리 주택담보대출을 산정할 때 기준이 된다. 기존에 대출을 보유한 사람도 3, 6개월 등 계약 시 맺은 변동 시점 약정에 따라 순차적으로 금리가 올라가는 구조다.

지난해 8월 변동금리 주담대 금리는 최저 연 2.04%, 최고 연 3.90%였다. 1년 새 최저 금리는 0.58%포인트, 최고 금리는 0.23%포인트 오른 것이다. 3억원을 빌렸다면 연 69만~174만원의 이자 부담이 늘어나는 셈이다. 국민은행의 이날 기준 신 잔액 코픽스 기준 변동금리 주담대 최고 금리는 연 4.24%로 지난 1월 최고 연 3.91%와 비교하면 0.33%포인트 높아졌다.

향후 금리가 더 뛸 것인지에 대한 의견은 갈린다. 기준금리가 오르더라도 은행들이 코픽스에 80%가량 영향을 주는 예·적금 이자율을 가파르게 높이기 어려운 데다 금융채 금리에도 기준금리 인상에 대한 기대가 선반영돼 있어 시장금리의 급격한 상승이 없을 것이란 관측이다.

반대로 기준금리 인상폭 정도의 주담대 금리 상승은 불가피하다는 전망도 나온다. 금융당국이 ‘어떤 수를 써서라도 가계부채 증가세를 잡겠다’는 의사를 천명한 만큼 은행들이 금리 인상 정책을 펼 수밖에 없을 것이란 분석이다.

한 은행의 여신담당자는 “주담대 금리 상승이 우려된다면 금리상한형 주택담보대출을 받는 게 유리하다”고 설명했다.

김대훈/박진우 기자 daepun@hankyung.com

한국은행에 따르면 지난 7월 말 기준 국내 은행의 주담대 잔액은 758조4000억원으로 전월보다 6조1000억원 증가했다.

최고 연 4%대 주담대 시대 열려

18일 은행권에 따르면 국민·신한·하나·우리·농협은행 등 국내 5대 은행의 신규 취급액 코픽스(COFIX·자금조달비용지수) 기준 변동금리 주택담보대출 금리는 최저 연 2.62%(우리은행)에서 최고 연 4.13%(국민은행)를 기록했다. 전달에 비해 최저 금리는 0.17%포인트, 최고 금리는 0.06%포인트 올랐다. 7월 코픽스(신규 취급액 기준)가 0.95%로 전월(0.92%)보다 0.03%포인트 상승한 영향이다.지난달 신규 취급액 코픽스 금리는 작년 5월(1.06%) 후 최고점을 기록했다. 농협은행의 이날 기준 주담대 최저 금리는 연 2.71%로 지난달 2.45%에 비해 0.26%포인트나 상승했다.

코픽스 금리는 은행이 자금을 조달할 때 들어간 비용을 수치화한 것이다. 7월 코픽스는 이날부터 한 달간 은행들이 변동금리 주택담보대출을 산정할 때 기준이 된다. 기존에 대출을 보유한 사람도 3, 6개월 등 계약 시 맺은 변동 시점 약정에 따라 순차적으로 금리가 올라가는 구조다.

지난해 8월 변동금리 주담대 금리는 최저 연 2.04%, 최고 연 3.90%였다. 1년 새 최저 금리는 0.58%포인트, 최고 금리는 0.23%포인트 오른 것이다. 3억원을 빌렸다면 연 69만~174만원의 이자 부담이 늘어나는 셈이다. 국민은행의 이날 기준 신 잔액 코픽스 기준 변동금리 주담대 최고 금리는 연 4.24%로 지난 1월 최고 연 3.91%와 비교하면 0.33%포인트 높아졌다.

시장금리보다 더 뛴 대출금리

지난 1년간 코픽스 금리는 0.80%(2020년 8월)에서 0.95%로 0.15%포인트 뛰었을 뿐이다. 주담대 금리가 코픽스 상승분 이상으로 오른 결정적 이유는 금융당국의 가계대출 억제 방침 때문이라는 분석이 우세하다. 은행들은 지난달부터 은행 수익인 가산금리를 높이고, 금리 할인 혜택인 우대금리는 축소하는 방식으로 당국 방침에 대응해왔다. 농협은행은 이달 17일부터 거래실적에 따른 우대금리를 기존 0.8%포인트에서 0.5%포인트로 낮추는 등 주담대 전체 우대금리 규모를 1.2%포인트에서 0.9%포인트로 축소했다. 국민은행은 지난 7일부로 가산금리를 0.11%포인트 올렸다. 가산금리를 높이고 우대금리를 축소한 결과 대출금리가 시장금리 이상으로 뛰고 있다는 것이다.향후 금리가 더 뛸 것인지에 대한 의견은 갈린다. 기준금리가 오르더라도 은행들이 코픽스에 80%가량 영향을 주는 예·적금 이자율을 가파르게 높이기 어려운 데다 금융채 금리에도 기준금리 인상에 대한 기대가 선반영돼 있어 시장금리의 급격한 상승이 없을 것이란 관측이다.

반대로 기준금리 인상폭 정도의 주담대 금리 상승은 불가피하다는 전망도 나온다. 금융당국이 ‘어떤 수를 써서라도 가계부채 증가세를 잡겠다’는 의사를 천명한 만큼 은행들이 금리 인상 정책을 펼 수밖에 없을 것이란 분석이다.

한 은행의 여신담당자는 “주담대 금리 상승이 우려된다면 금리상한형 주택담보대출을 받는 게 유리하다”고 설명했다.

김대훈/박진우 기자 daepun@hankyung.com

관련뉴스