치과 임플란트 전문 기업인 오스템임플란트가 사상 최고가를 새로 썼다. 중국 시장을 중심으로 임플란트산업이 고성장세에 접어들면서 실적이 급격히 개선되고 있기 때문이다. 증권업계에서는 이 같은 고성장세가 향후 몇 년간 더 이어질 것이라는 전망이 나온다.

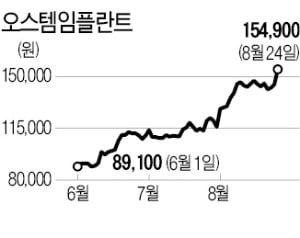

24일 오스템임플란트는 7.20% 오른 15만4900원에 거래를 마쳤다. 장중 15만6400원까지 오르며 사상 최고가를 경신했다. 2분기 실적 발표 후 실적 모멘텀이 부각되면서 외국인 매수세가 몰리고 있다. 시가총액은 2조2129억원으로 코스닥 시총 16위 자리를 꿰찼다. 오스템임플란트 주가는 올 들어서만 200% 넘게 올랐다. 1년도 안 돼 시총이 7000억원대에서 2조원대로 커진 배경은 중국 시장이다. 중국인들의 고기 섭취량이 증가하고 치과 건강에 대한 관심이 높아지면서 임플란트 수요가 급격히 커졌다. 코로나19 이후 중국 경기 회복세도 긍정적이었다.

24일 오스템임플란트는 7.20% 오른 15만4900원에 거래를 마쳤다. 장중 15만6400원까지 오르며 사상 최고가를 경신했다. 2분기 실적 발표 후 실적 모멘텀이 부각되면서 외국인 매수세가 몰리고 있다. 시가총액은 2조2129억원으로 코스닥 시총 16위 자리를 꿰찼다. 오스템임플란트 주가는 올 들어서만 200% 넘게 올랐다. 1년도 안 돼 시총이 7000억원대에서 2조원대로 커진 배경은 중국 시장이다. 중국인들의 고기 섭취량이 증가하고 치과 건강에 대한 관심이 높아지면서 임플란트 수요가 급격히 커졌다. 코로나19 이후 중국 경기 회복세도 긍정적이었다.

가장 중요한 성장 요인은 치과의사 수다. 최근 몇 년 새 중국 내에서 임플란트 수술이 가능한 숙련된 치과의사가 급격히 늘어났다. 여기에 임플란트 시장 세계 1위인 스위스 기업 스트라우만이 중국 시장 내 가격경쟁력에서 오스템임플란트에 밀린 영향도 컸다. 하이투자증권에 따르면 오스템임플란트의 중국 내수 시장 점유율은 33.0%로 덴티움(25.0%), 스트라우만(22.0%) 등보다 높다. 이상헌 하이투자증권 연구원은 “임플란트는 치과의사들이 해당 제품에 대한 숙련도가 쌓이기 때문에 후발주자들이 쉽게 따라오기 어렵다”며 “향후 수년간 고성장세에 따른 수혜를 볼 것”이라고 전망했다.

금융정보업체 에프앤가이드에 따르면 오스템임플란트의 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 43.4% 많은 1408억원이다. 사상 최대 매출과 영업이익이 예상된다. 내년에는 중국 매출이 3000억원에 가까워질 것으로 전망된다. 전체 매출의 30%가량 되는 수치다.

주가는 세 배 올랐지만 실적도 빠르게 좋아지면서 밸류에이션(실적 대비 주가수준) 부담은 커지지 않은 상황이다. 12개월 선행 주가수익비율(PER)이 18배로 6개월 전 16배보다 크게 높아지지 않았다. 이상헌 연구원은 “스트라우만의 12개월 선행 PER은 높은 영업이익률을 반영해 45배”라며 “10% 미만이던 오스템임플란트의 영업이익률도 15%까지 빠르게 올랐다는 점을 고려하면 주가 재평가가 이뤄져야 할 시기”라고 설명했다.

고윤상 기자 kys@hankyung.com

24일 오스템임플란트는 7.20% 오른 15만4900원에 거래를 마쳤다. 장중 15만6400원까지 오르며 사상 최고가를 경신했다. 2분기 실적 발표 후 실적 모멘텀이 부각되면서 외국인 매수세가 몰리고 있다. 시가총액은 2조2129억원으로 코스닥 시총 16위 자리를 꿰찼다. 오스템임플란트 주가는 올 들어서만 200% 넘게 올랐다. 1년도 안 돼 시총이 7000억원대에서 2조원대로 커진 배경은 중국 시장이다. 중국인들의 고기 섭취량이 증가하고 치과 건강에 대한 관심이 높아지면서 임플란트 수요가 급격히 커졌다. 코로나19 이후 중국 경기 회복세도 긍정적이었다.가장 중요한 성장 요인은 치과의사 수다. 최근 몇 년 새 중국 내에서 임플란트 수술이 가능한 숙련된 치과의사가 급격히 늘어났다. 여기에 임플란트 시장 세계 1위인 스위스 기업 스트라우만이 중국 시장 내 가격경쟁력에서 오스템임플란트에 밀린 영향도 컸다. 하이투자증권에 따르면 오스템임플란트의 중국 내수 시장 점유율은 33.0%로 덴티움(25.0%), 스트라우만(22.0%) 등보다 높다. 이상헌 하이투자증권 연구원은 “임플란트는 치과의사들이 해당 제품에 대한 숙련도가 쌓이기 때문에 후발주자들이 쉽게 따라오기 어렵다”며 “향후 수년간 고성장세에 따른 수혜를 볼 것”이라고 전망했다.

금융정보업체 에프앤가이드에 따르면 오스템임플란트의 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 43.4% 많은 1408억원이다. 사상 최대 매출과 영업이익이 예상된다. 내년에는 중국 매출이 3000억원에 가까워질 것으로 전망된다. 전체 매출의 30%가량 되는 수치다.

주가는 세 배 올랐지만 실적도 빠르게 좋아지면서 밸류에이션(실적 대비 주가수준) 부담은 커지지 않은 상황이다. 12개월 선행 주가수익비율(PER)이 18배로 6개월 전 16배보다 크게 높아지지 않았다. 이상헌 연구원은 “스트라우만의 12개월 선행 PER은 높은 영업이익률을 반영해 45배”라며 “10% 미만이던 오스템임플란트의 영업이익률도 15%까지 빠르게 올랐다는 점을 고려하면 주가 재평가가 이뤄져야 할 시기”라고 설명했다.

고윤상 기자 kys@hankyung.com

관련뉴스