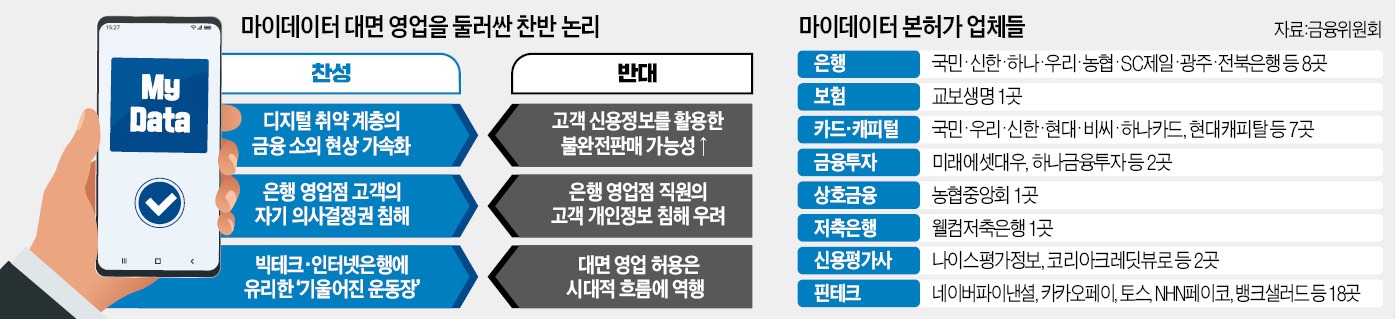

대출·결제·투자 등 개인 신용정보를 한데 모아 관리할 수 있는 ‘마이데이터(본인신용정보관리업) 서비스’를 기존 비대면 플랫폼뿐만 아니라 은행 창구 현장의 대면 영업까지 허용해야 한다는 주장이 은행권에서 나오고 있다.

디지털금융에 익숙지 않은 고령층 등의 ‘마이데이터 소외 현상’을 방지하고 인터넷전문은행과 빅테크 등에 유리한 ‘기울어진 운동장’을 어느 정도 바로잡는 효과도 기대할 수 있다는 이유에서다.

반면 인터넷은행과 핀테크 기업들은 오히려 창구 직원들의 고객 개인정보 유출이나 불완전 판매 위험 소지가 높고 시대적 흐름에 역행하는 조치가 될 수 있다며 맞서고 있어 금융당국의 고민이 커지고 있다.

앞서 금융위가 지난 2월 발표한 ‘마이데이터 기술 가이드라인’에 따르면 불완전 판매 가능성 등으로 대면 방식의 마이데이터 서비스는 제공할 수 없도록 했다.

은행권은 올 연말 본격적인 마이데이터 시행을 앞두고 고령층 등 디지털금융 취약계층이 관련 서비스에서 또다시 소외될 수 있어 대면 영업을 풀어줘야 한다고 주장한다. 이 같은 취약계층이 마이데이터 서비스 혜택을 온전하게 누리려면 현실적으로 은행 창구 직원의 도움이 필요하다는 것이다. 대면 영업을 무조건 막을 게 아니라 은행 고객이 스스로 선택할 수 있도록 규제를 풀어야 한다는 논리도 펼치고 있다.

마이데이터 서비스 대면 영업이 허용되면 모바일 앱을 쓸 줄 모르는 고령층 고객도 창구 직원이 대신 금융사별로 흩어진 상품 가입 내역을 일목요연하게 조회하고 해당 정보를 제공받을 수 있다. 또 이를 통해 더 나은 자산 포트폴리오를 구성할 수 있도록 고객 상담 및 금융상품 추천 서비스도 받을 수 있다.

은행 측은 “디지털 취약계층이 자신이 가입한 예·적금 등 금융상품에 대해 이해하지 못하더라도 비대면 플랫폼에서는 이를 확인할 길이 없다는 것도 문제”라고 지적한다. 상품설명서 등 복잡한 가입서류에 ‘확인’ 체크만 하면 해당 금융상품에 곧바로 가입되는 비대면 영업과 달리 은행원이 대면 상담을 통해 고객 이해를 크게 높일 수 있다는 얘기다. 불완전판매 우려에 대해서도 “상대적으로 내부통제 시스템이 잘 갖춰진 은행에서 고객 정보 유출이나 불완전판매 가능성은 오히려 낮을 것”이라고 일축했다.

비대면 영업만 허용하면 빅테크와 인터넷은행에만 유리한 기울어진 운동장이 될 수밖에 없다는 불만도 은행권에서 나온다. 실제 카카오뱅크는 다른 은행과 달리 지난달 은행연합회가 연 17개 은행 실무진 회의에서 공식적으로 ‘반대’ 의사를 밝혔다.

한 핀테크 업체 관계자는 “파생결합펀드(DLF)나 라임 사태 등에서 알 수 있듯이 은행 영업 현장에서 불완전 판매가 심심찮게 일어나는데 창구 직원이 고객의 모든 금융정보를 한눈에 들여다볼 수 있게 되면 이를 가만히 놔두겠느냐”며 “당장 이런저런 이유를 들어 신규 상품 가입을 유도할 것”이라고 말했다.

칼자루를 쥐고 있는 금융당국도 규제를 푸는 데 신중해야 한다는 입장이다. 금융당국 관계자는 “은행권이 빅테크와 형평성 차원에서 마이데이터의 대면 영업을 허용해달라는 취지는 잘 알고 있지만 검토해야 할 사항이 많다”며 “은행 대면 영업 시 과도한 마케팅 경쟁에 고객 데이터가 활용될 것이란 우려를 불식할 만한 방안을 은행권에서 스스로 제시해야 할 것”이라고 했다.

이 밖에 빅테크의 쇼핑 품목 정보 제공 범위를 둘러싼 양측 간 갈등도 커지고 있다. 앞서 금융위는 금융정보 외에 빅테크가 보유한 쇼핑정보도 마이데이터 범위에 포함하기로 하고 총 12개 품목 카테고리로 나눠 제공하는 방안을 내놓은 바 있다. 그러나 정보 공개를 꺼리는 전자상거래 업체들이 대부분 품목을 ‘기타’로 분류하는 탓에 데이터 분석이 무의미해지고 있어 구체적인 품목 정보가 필요하다는 게 은행권의 주장이다.

박진우/정소람 기자 jwp@hankyung.com

디지털금융에 익숙지 않은 고령층 등의 ‘마이데이터 소외 현상’을 방지하고 인터넷전문은행과 빅테크 등에 유리한 ‘기울어진 운동장’을 어느 정도 바로잡는 효과도 기대할 수 있다는 이유에서다.

반면 인터넷은행과 핀테크 기업들은 오히려 창구 직원들의 고객 개인정보 유출이나 불완전 판매 위험 소지가 높고 시대적 흐름에 역행하는 조치가 될 수 있다며 맞서고 있어 금융당국의 고민이 커지고 있다.

“고령층의 마이데이터 소외 불보듯”

29일 금융당국에 따르면 은행권은 최근 마이데이터 서비스를 활용한 대면 영업을 허용해달라는 취지의 건의사항을 금융위원회에 제출했다.앞서 금융위가 지난 2월 발표한 ‘마이데이터 기술 가이드라인’에 따르면 불완전 판매 가능성 등으로 대면 방식의 마이데이터 서비스는 제공할 수 없도록 했다.

은행권은 올 연말 본격적인 마이데이터 시행을 앞두고 고령층 등 디지털금융 취약계층이 관련 서비스에서 또다시 소외될 수 있어 대면 영업을 풀어줘야 한다고 주장한다. 이 같은 취약계층이 마이데이터 서비스 혜택을 온전하게 누리려면 현실적으로 은행 창구 직원의 도움이 필요하다는 것이다. 대면 영업을 무조건 막을 게 아니라 은행 고객이 스스로 선택할 수 있도록 규제를 풀어야 한다는 논리도 펼치고 있다.

마이데이터 서비스 대면 영업이 허용되면 모바일 앱을 쓸 줄 모르는 고령층 고객도 창구 직원이 대신 금융사별로 흩어진 상품 가입 내역을 일목요연하게 조회하고 해당 정보를 제공받을 수 있다. 또 이를 통해 더 나은 자산 포트폴리오를 구성할 수 있도록 고객 상담 및 금융상품 추천 서비스도 받을 수 있다.

은행 측은 “디지털 취약계층이 자신이 가입한 예·적금 등 금융상품에 대해 이해하지 못하더라도 비대면 플랫폼에서는 이를 확인할 길이 없다는 것도 문제”라고 지적한다. 상품설명서 등 복잡한 가입서류에 ‘확인’ 체크만 하면 해당 금융상품에 곧바로 가입되는 비대면 영업과 달리 은행원이 대면 상담을 통해 고객 이해를 크게 높일 수 있다는 얘기다. 불완전판매 우려에 대해서도 “상대적으로 내부통제 시스템이 잘 갖춰진 은행에서 고객 정보 유출이나 불완전판매 가능성은 오히려 낮을 것”이라고 일축했다.

비대면 영업만 허용하면 빅테크와 인터넷은행에만 유리한 기울어진 운동장이 될 수밖에 없다는 불만도 은행권에서 나온다. 실제 카카오뱅크는 다른 은행과 달리 지난달 은행연합회가 연 17개 은행 실무진 회의에서 공식적으로 ‘반대’ 의사를 밝혔다.

“고객정보를 마케팅 용도에 쓸 수도”

반면 인터넷은행과 핀테크 기업들은 대면 영업의 위험성을 부각시키고 있다. 고령층 등 디지털금융 취약계층이 오히려 은행의 원치 않는 마케팅에 동원되거나 개인정보를 침해당할 수 있다고 반박한다.한 핀테크 업체 관계자는 “파생결합펀드(DLF)나 라임 사태 등에서 알 수 있듯이 은행 영업 현장에서 불완전 판매가 심심찮게 일어나는데 창구 직원이 고객의 모든 금융정보를 한눈에 들여다볼 수 있게 되면 이를 가만히 놔두겠느냐”며 “당장 이런저런 이유를 들어 신규 상품 가입을 유도할 것”이라고 말했다.

칼자루를 쥐고 있는 금융당국도 규제를 푸는 데 신중해야 한다는 입장이다. 금융당국 관계자는 “은행권이 빅테크와 형평성 차원에서 마이데이터의 대면 영업을 허용해달라는 취지는 잘 알고 있지만 검토해야 할 사항이 많다”며 “은행 대면 영업 시 과도한 마케팅 경쟁에 고객 데이터가 활용될 것이란 우려를 불식할 만한 방안을 은행권에서 스스로 제시해야 할 것”이라고 했다.

이 밖에 빅테크의 쇼핑 품목 정보 제공 범위를 둘러싼 양측 간 갈등도 커지고 있다. 앞서 금융위는 금융정보 외에 빅테크가 보유한 쇼핑정보도 마이데이터 범위에 포함하기로 하고 총 12개 품목 카테고리로 나눠 제공하는 방안을 내놓은 바 있다. 그러나 정보 공개를 꺼리는 전자상거래 업체들이 대부분 품목을 ‘기타’로 분류하는 탓에 데이터 분석이 무의미해지고 있어 구체적인 품목 정보가 필요하다는 게 은행권의 주장이다.

박진우/정소람 기자 jwp@hankyung.com

관련뉴스