미국 투자은행(IB) 모건스탠리가 인터넷전문은행 케이뱅크의 몸값이 최소 8조원을 넘어섰다는 분석을 내놨다. 카카오뱅크가 지난 6일 증시에 데뷔하자마자 ‘은행 대장주’ 자리를 굳힌 가운데 케이뱅크는 2023년 상장을 추진하고 있다.

30일 은행권에 따르면 모건스탠리는 최근 KT에 대한 기업분석 보고서에서 “KT 주가에 케이뱅크 가치가 아직 제대로 반영되지 않았다”며 이같이 밝혔다. 모건스탠리는 “카카오뱅크 상장을 계기로 케이뱅크 가치에 대한 관심이 높아졌다”며 “케이뱅크가 상대적으로 출발은 부진했지만 수신(예금)이 2분기 들어 11조원을 넘어서는 등 카카오뱅크와 격차를 빠르게 좁혀나가고 있다”고 평가했다. 다만 “5조원 선에 불과한 여신(대출)을 확대해 빠르게 늘어나는 수신과 균형을 맞출 필요가 있다”고 지적했다.

모건스탠리는 케이뱅크의 기업가치를 “보수적으로 잡아도 8조원”이라고 밝혔다. 이날 카카오뱅크 시가총액(38조9107억원)의 20% 수준이며 토스뱅크를 계열사로 둔 비바리퍼블리카(약 8조원)와 같은 몸값이다.

케이뱅크 최대주주는 KT 계열 신용카드사 비씨카드(지분율 34%)다. 이어 우리은행(12.68%)과 베인캐피탈·MBK파트너스 등 사모펀드가 지분율 5% 이상 주요 주주에 올라 있다.

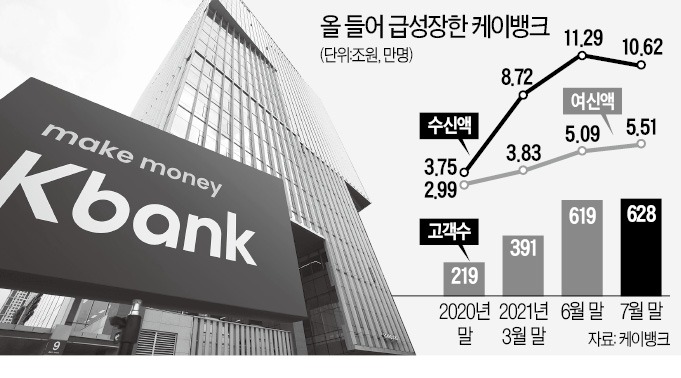

2017년 4월 문을 연 케이뱅크는 대주주 적격성 심사 문제로 자본금 확충에 어려움을 겪는 등 우여곡절을 겪었다. 1년 전부터 대출 영업을 재개하고 암호화폐거래소 업비트와 제휴하면서 카카오뱅크 추격에 나섰다. 지난해 말 219만 명에 그쳤던 케이뱅크 가입자 수는 올 7월 말 628만 명으로 급증했다. 같은 기간 수신은 3조7500억원에서 10조6200억원, 여신은 2조9900억원에서 5조5100억원으로 불어났다. 케이뱅크는 지난달 중순 1조2500억원 규모의 유상증자를 마무리해 자본금을 2조1515억원으로 끌어올렸다. 카카오뱅크의 상장 전 자본금(약 2조8000억원)과 비슷한 규모다.

‘업비트 효과’로 확 늘어난 가입자를 잘 유지하면서 수익원을 신규 발굴하는 게 케이뱅크가 당면한 최대 과제라는 지적이다. 기존 대형 은행과 달리 케이뱅크를 주거래은행으로 활용하는 고객이 아직 많지 않기 때문이다. 암호화폐 투자 목적의 예치금이 일부 빠져나가면서 6월 말 11조2900억원이던 수신액도 한 달 새 7000억원 가까이 줄기도 했다.

케이뱅크 관계자는 “카카오뱅크가 카카오라는 독자 플랫폼을 기반으로 성장했다면, 케이뱅크는 KT 외에도 다양한 제휴처를 연결하는 오픈 플랫폼으로서 영향력을 키워나갈 것”이라고 했다.

인터넷은행답게 ‘100% 비대면’을 강조한 신상품도 늘려나가고 있다. 31일에는 서류 제출을 최소화한 전세자금대출을 출시한다. 임대차계약서와 계약금 영수증만 스마트폰 카메라로 찍어 보내면 신청이 끝난다. 아파트담보대출이나 중금리 상품인 ‘사잇돌대출’도 비대면 방식으로 판매 중이다.

임현우 기자 tardis@hankyung.com

30일 은행권에 따르면 모건스탠리는 최근 KT에 대한 기업분석 보고서에서 “KT 주가에 케이뱅크 가치가 아직 제대로 반영되지 않았다”며 이같이 밝혔다. 모건스탠리는 “카카오뱅크 상장을 계기로 케이뱅크 가치에 대한 관심이 높아졌다”며 “케이뱅크가 상대적으로 출발은 부진했지만 수신(예금)이 2분기 들어 11조원을 넘어서는 등 카카오뱅크와 격차를 빠르게 좁혀나가고 있다”고 평가했다. 다만 “5조원 선에 불과한 여신(대출)을 확대해 빠르게 늘어나는 수신과 균형을 맞출 필요가 있다”고 지적했다.

모건스탠리는 케이뱅크의 기업가치를 “보수적으로 잡아도 8조원”이라고 밝혔다. 이날 카카오뱅크 시가총액(38조9107억원)의 20% 수준이며 토스뱅크를 계열사로 둔 비바리퍼블리카(약 8조원)와 같은 몸값이다.

케이뱅크 최대주주는 KT 계열 신용카드사 비씨카드(지분율 34%)다. 이어 우리은행(12.68%)과 베인캐피탈·MBK파트너스 등 사모펀드가 지분율 5% 이상 주요 주주에 올라 있다.

2017년 4월 문을 연 케이뱅크는 대주주 적격성 심사 문제로 자본금 확충에 어려움을 겪는 등 우여곡절을 겪었다. 1년 전부터 대출 영업을 재개하고 암호화폐거래소 업비트와 제휴하면서 카카오뱅크 추격에 나섰다. 지난해 말 219만 명에 그쳤던 케이뱅크 가입자 수는 올 7월 말 628만 명으로 급증했다. 같은 기간 수신은 3조7500억원에서 10조6200억원, 여신은 2조9900억원에서 5조5100억원으로 불어났다. 케이뱅크는 지난달 중순 1조2500억원 규모의 유상증자를 마무리해 자본금을 2조1515억원으로 끌어올렸다. 카카오뱅크의 상장 전 자본금(약 2조8000억원)과 비슷한 규모다.

‘업비트 효과’로 확 늘어난 가입자를 잘 유지하면서 수익원을 신규 발굴하는 게 케이뱅크가 당면한 최대 과제라는 지적이다. 기존 대형 은행과 달리 케이뱅크를 주거래은행으로 활용하는 고객이 아직 많지 않기 때문이다. 암호화폐 투자 목적의 예치금이 일부 빠져나가면서 6월 말 11조2900억원이던 수신액도 한 달 새 7000억원 가까이 줄기도 했다.

케이뱅크 관계자는 “카카오뱅크가 카카오라는 독자 플랫폼을 기반으로 성장했다면, 케이뱅크는 KT 외에도 다양한 제휴처를 연결하는 오픈 플랫폼으로서 영향력을 키워나갈 것”이라고 했다.

인터넷은행답게 ‘100% 비대면’을 강조한 신상품도 늘려나가고 있다. 31일에는 서류 제출을 최소화한 전세자금대출을 출시한다. 임대차계약서와 계약금 영수증만 스마트폰 카메라로 찍어 보내면 신청이 끝난다. 아파트담보대출이나 중금리 상품인 ‘사잇돌대출’도 비대면 방식으로 판매 중이다.

임현우 기자 tardis@hankyung.com

관련뉴스