국내 유명 핀테크 기업이 커온 과정은 대체로 비슷하다. 간편결제·송금 기능으로 사람을 끌어모은 다음 이들에게 금융상품을 파는 것이다. 결제·송금은 다른 금융회사에 수수료를 내기 때문에 사용량이 늘어날수록 밑지는 장사다. ‘편리함’에 이끌려 모여든 소비자들이 핀테크 업체가 추천한 보험, 펀드, 카드 등에 가입하기 시작하면 얘기가 달라진다. 대형 금융회사로부터 수수료를 벌어들이는 것은 물론 영업 채널로서 ‘갑(甲)’에 가까운 영향력도 얻게 된다. 개인 맞춤형 할인쿠폰 등을 끼워 일종의 ‘종합 마케팅 플랫폼’으로 역할을 확장할 수도 있다.

핀테크 업체마다 수년 동안 적자를 감수하며 확장에 사활을 건 이유다. 각각 2000만~3000만 명이 넘는 가입자를 확보한 네이버페이, 카카오페이, 토스 등이 이런 경쟁의 승리자라고 할 수 있다. 페이코, 뱅크샐러드 등은 매섭게 추격하는 후발주자다. 대면영업에 주력하는 카드·대출모집인과 보험설계사 수는 정체 혹은 감소세를 보이고 있다.

핀테크 업체마다 수년 동안 적자를 감수하며 확장에 사활을 건 이유다. 각각 2000만~3000만 명이 넘는 가입자를 확보한 네이버페이, 카카오페이, 토스 등이 이런 경쟁의 승리자라고 할 수 있다. 페이코, 뱅크샐러드 등은 매섭게 추격하는 후발주자다. 대면영업에 주력하는 카드·대출모집인과 보험설계사 수는 정체 혹은 감소세를 보이고 있다.

핀테크 업체가 이용자에게 금융상품을 소개하는 행위를 ‘광고’가 아니라 ‘중개’로 봐야 한다는 금융당국 판단에 업계가 발칵 뒤집힌 까닭은 이 사업이 미래 핵심 수입원이기 때문이다. 광고가 중개로 바뀌는 순간 금융당국으로부터 한층 강력한 규제를 받게 된다. 핀테크업계 관계자는 “중개의 범위가 너무 넓고, 서비스를 어떻게 수정하면 문제가 안 된다는 것인지 명확한 규정도 없다”고 주장했다.

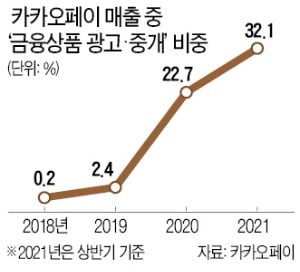

카카오페이는 금융상품 광고·중개 관련 사업을 ‘금융서비스’로 분류한다. 카카오페이 전체 매출에서 금융서비스 비중(연결 기준)은 2018년 0.2%이던 것이 2019년 2.4%, 지난해 22.7%, 올 상반기 32.1%로 급등했다. 3년 전만 해도 결제 관련 매출이 99%에 육박했는데, 순식간에 다각화가 이뤄지고 있다.

토스 매출은 2019년 1187억원에서 지난해 3898억원으로 급증했다. 토스는 전체 매출의 83%가 금융상품을 소개한 대가로 다른 금융회사에서 수수료를 받는 기업 간(B2B) 거래에서 나오고 있다.

네이버파이낸셜은 인터넷 쇼핑몰(스마트스토어) 입점 사업자를 대상으로 2금융권(미래에셋캐피탈)에 이어 1금융권(우리은행)의 신용대출과 마이너스 통장까지 내놨다.

임현우 기자 tardis@hankyung.com

핀테크 업체마다 수년 동안 적자를 감수하며 확장에 사활을 건 이유다. 각각 2000만~3000만 명이 넘는 가입자를 확보한 네이버페이, 카카오페이, 토스 등이 이런 경쟁의 승리자라고 할 수 있다. 페이코, 뱅크샐러드 등은 매섭게 추격하는 후발주자다. 대면영업에 주력하는 카드·대출모집인과 보험설계사 수는 정체 혹은 감소세를 보이고 있다.핀테크 업체가 이용자에게 금융상품을 소개하는 행위를 ‘광고’가 아니라 ‘중개’로 봐야 한다는 금융당국 판단에 업계가 발칵 뒤집힌 까닭은 이 사업이 미래 핵심 수입원이기 때문이다. 광고가 중개로 바뀌는 순간 금융당국으로부터 한층 강력한 규제를 받게 된다. 핀테크업계 관계자는 “중개의 범위가 너무 넓고, 서비스를 어떻게 수정하면 문제가 안 된다는 것인지 명확한 규정도 없다”고 주장했다.

카카오페이는 금융상품 광고·중개 관련 사업을 ‘금융서비스’로 분류한다. 카카오페이 전체 매출에서 금융서비스 비중(연결 기준)은 2018년 0.2%이던 것이 2019년 2.4%, 지난해 22.7%, 올 상반기 32.1%로 급등했다. 3년 전만 해도 결제 관련 매출이 99%에 육박했는데, 순식간에 다각화가 이뤄지고 있다.

토스 매출은 2019년 1187억원에서 지난해 3898억원으로 급증했다. 토스는 전체 매출의 83%가 금융상품을 소개한 대가로 다른 금융회사에서 수수료를 받는 기업 간(B2B) 거래에서 나오고 있다.

네이버파이낸셜은 인터넷 쇼핑몰(스마트스토어) 입점 사업자를 대상으로 2금융권(미래에셋캐피탈)에 이어 1금융권(우리은행)의 신용대출과 마이너스 통장까지 내놨다.

임현우 기자 tardis@hankyung.com

관련뉴스