정부가 민영주택 신혼부부·생애최초 특별공급의 추첨제 물량을 확대하기로 하면서 청약통장에 대한 관심도 다시 살아나고 있다. 그동안 주택청약 사각지대에 놓였던 1인 가구와 자녀가 없는 신혼부부, 고소득 맞벌이 부부 등에게도 청약에 도전할 기회가 생겼기 때문이다. 물량 자체가 워낙 적어 여전히 ‘청약 당첨은 바늘구멍’이란 지적도 나오지만, 그동안 아예 자격이 안 되거나 가점제 하에서 당첨 가능성이 작았던 ‘청포족(청약포기족)’들에게는 희소식임에 틀림없다.

정부가 민영주택 신혼부부·생애최초 특별공급의 추첨제 물량을 확대하기로 하면서 청약통장에 대한 관심도 다시 살아나고 있다. 그동안 주택청약 사각지대에 놓였던 1인 가구와 자녀가 없는 신혼부부, 고소득 맞벌이 부부 등에게도 청약에 도전할 기회가 생겼기 때문이다. 물량 자체가 워낙 적어 여전히 ‘청약 당첨은 바늘구멍’이란 지적도 나오지만, 그동안 아예 자격이 안 되거나 가점제 하에서 당첨 가능성이 작았던 ‘청포족(청약포기족)’들에게는 희소식임에 틀림없다.청약통장은 내집 마련을 위한 청약의 필수 요건인 동시에 무주택 근로자가 소득 공제를 받을 수 있는 몇 안 남은 절세 상품이기도 하다. 특히 소득 요건이 맞는 만 19~34세 청년이라면 소득공제에다 비과세 혜택까지 제공하는 ‘청년우대형’ 상품에 가입할 수 있다. 연 1.5% 우대금리를 얹어 10년간 최대 연 3.3%까지 금리를 주기 때문에 일반 예금보다 나중에 해지했을 때 받는 이자도 상대적으로 쏠쏠하다. 한 시중은행 관계자는 “청약통장은 전 금융권에서 1개만 만들 수 있어 은행마다 고객을 유치하려는 노력이 치열하다”며 “아직 청약통장이 없다면 은행들이 펼치는 이벤트에 맞춰 가입해두는 것이 절세, 이자율, 주택 청약 기회 등 여러 측면에서 유리할 것”이라고 조언했다.

소득공제 혜택에다 우대금리까지

현재 은행에서 가입할 수 있는 청약통장은 주택청약종합저축 한 가지다. 예전에는 청약저축, 청약예금, 청약부금 등 세 가지 형태가 있었지만 2015년부터 이를 하나로 묶은 종합저축통장 한 가지만 신규 가입할 수 있다. 주택도시기금 수탁은행인 국민·신한·하나·우리·농협·기업·대구·부산·경남은행 등 9개 은행에서 가입할 수 있다.청약통장은 개인형 퇴직연금(IRP), 개인종합자산관리계좌(ISA)와 함께 근로자 대표 절세 상품으로 꼽힌다. 청약통장 납입금은 연말정산 때 소득공제를 받을 수 있기 때문이다. 연간 240만원 한도 내에서 납입금액의 40%(최대 96만원)까지 소득공제 혜택을 받을 수 있다. 단 연간 총 급여액이 7000만원 이하면서 무주택 세대주여야만 한다. 또 청약통장에 가입한 은행을 통해 ‘무주택 확인서’를 발급받아 제출해야만 연말정산 때 별 탈 없이 반영된다는 점도 유의해야 한다.

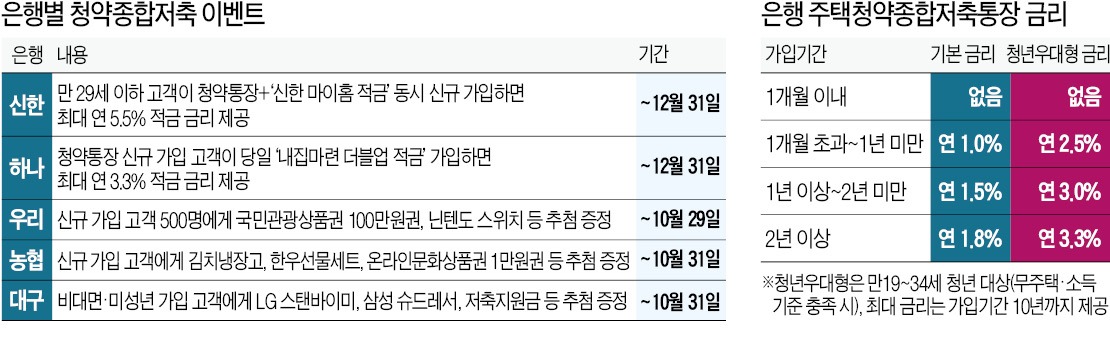

만 19~34세라면 청년우대형 청약통장에 가입할 수 있다. 정부가 저소득·무주택 청년을 위해 2018년 첫 출시한 상품이다. 소득·무주택 요건에 맞으면 가입 기간에 따라 연 1.0~1.8% 기본 금리에다 1.5%포인트 우대금리를 얹어 최대 연 3.3% 금리를 준다. 직전 연도 소득이 3000만원 이하면서 무주택 세대주·세대원이거나 3년 내 세대주로 변경할 예정이면 우대금리를 받을 수 있다. 기본 청약통장에는 없는 비과세 혜택도 준다. 근로소득 3000만원, 종합소득 2000만원 이하인 무주택 세대주는 이자소득 합계액 500만원까지 연간 납입액 기준 총 600만원 한도로 비과세 혜택을 받을 수 있다.

청년우대형 청약통장은 본래 올해 말까지만 가입할 수 있었지만 정부의 청년 정책 확대에 따라 2023년까지 가입 기간이 연장될 예정이다. 현재 연 3000만원인 소득 기준도 내년부터는 연 3600만원으로 완화된다.

은행 고객 이벤트도 눈여겨볼만

은행들은 청약통장 고객 유치를 위해 주기적으로 이벤트를 펼치고 있다. 신한은행은 청년 고객이 청약통장과 ‘신한 마이홈 적금(1년 만기)’을 동시에 신규 가입하면 최대 연 5.5% 적금 금리를 주는 ‘헤이영 특별금리’ 3차 이벤트를 연말까지 진행 중이다. 아직 청약통장이 없는 만 29세 이하 고객이 대상이다. 청약통장에 가입한 당일에 마이홈 적금에 함께 가입하면 우대금리 1%포인트에 이벤트 특별금리 3.3%포인트를 더해 연 5.5% 금리가 적용된다. 특별금리를 적용받는 가입자 모두에게 스타벅스 아메리카노 쿠폰도 보내준다.하나은행도 청약통장에 신규 가입한 고객이 당일에 ‘내집마련 더블업적금’에 들면 특별금리 1.1~2.2%포인트를 얹어 최대 연 3.3% 금리를 준다. 올 연말까지 진행되는 이벤트 기간 내 가입하면 최대 금리를 받을 수 있다. 우리·농협·대구은행은 오는 10월까지 가입 고객에게 추첨을 통해 각종 경품을 주는 이벤트를 열고 있다.

빈난새 기자 binthere@hankyung.com

관련뉴스