신한금융투자는 24일 올 3분기 실적발표 시기가 다가온 만큼 셀트리온그룹의 실적 반등을 기대할 필요가 있다고 분석했다.

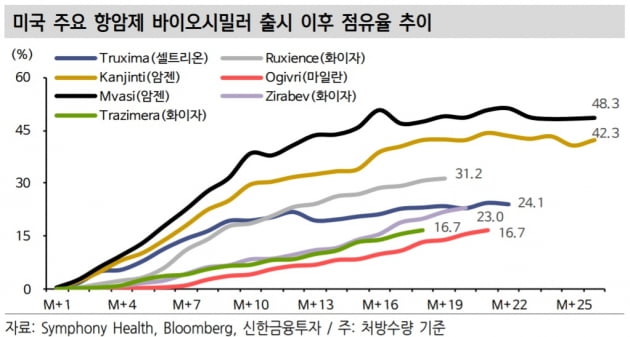

지난달 미국의 바이오시밀러(바이오의약품 복제약) 처방 실적을 보면, 셀트리온의 레미케이드 바이오시밀러 인플렉트라의 수량 기준 점유율은 20.9%로 7월과 유사한 수준을 유지했다. 리툭산 시밀러 트룩시마는 24.1%로 전월 대비 0.4%포인트 하락했으나 양호한 수준이었다는 평가다.

이동건 연구원은 "경쟁제품인 룩시엔스와의 격차가 확대되고 있다는 점은 아쉬우나, 여전히 20% 중반의 높은 수준을 유지 중인 만큼 실적 성장에는 무리가 없을 것"이라며 "2분기 셀트리온헬스케어 실적발표에서 언급된 것과 같이 하반기 인플렉트라 북미 공급 물량은 상반기 대비 2배 이상 증가할 전망"이라고 말했다.

3분기 셀트리온그룹의 실적 반등에 주목할 시점이란 판단이다.

삼성바이오에피스의 레미케이드 시밀러 렌플렉시스의 점유율을 전월보다 0.1%포인트 하락한 7.5%를 기록했다 허셉틴 시밀러 온트루잔트는 전월 대비 0.1%포인트 확대된 1.9%였다. 삼성바이오에피스는 최근 루센티스 시밀러의 미국 식품의약국(FDA) 승인을 받았다. 지난해 루센티스의 미국 매출이 15억4000만달러(약 1조8000억원)에 달한 만큼 기대할 필요가 있다고 했다.

한민수 기자

관련뉴스