이달 들어 전기차, 수소차 등 친환경산업 관련 소재 기업이 질주하고 있다. 세계 각국 정부가 친환경차 육성에 드라이브를 걸면서 시장 규모가 본격적으로 커지고, 실적에 대한 기대치도 높아지고 있다. 소재 선점 경쟁이 이어지면서 배터리 기업과의 대규모 공급 계약 체결 등 개별 호재도 많았다. 기술 경쟁이 심화되면서 차세대 소재를 개발하던 기업이 빛을 보기 시작했다는 평가다.

주민우 NH투자증권 연구원은 “미국이 전기차 보급에 속도를 낼수록 국내 기업이 수혜를 볼 가능성이 높다”며 “배터리 소재는 중국 의존도가 높은데, 국내 배터리 기업은 미국 진출과 함께 탈(脫)중국화를 위해 국내 소재 기업과 수직계열화를 시작할 것”이라고 설명했다.

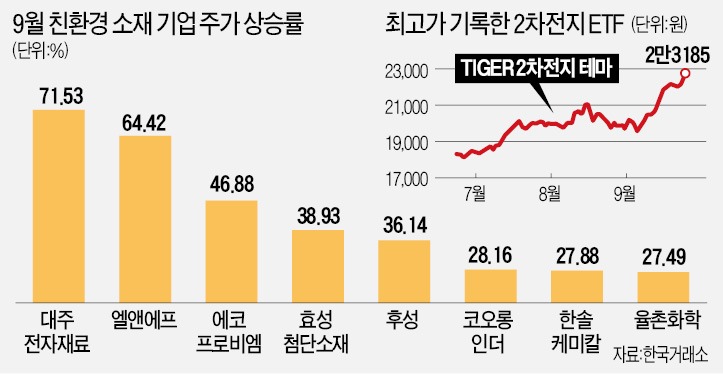

실제 소재 기업의 대규모 공급 계약 체결 소식이 이어졌다. 지난 9일 에코프로비엠은 SK이노베이션과 10조원 규모 하이니켈 NCM 양극재 공급 계약을 맺었다고 발표하면서 주가가 급등했다. 또 다른 양극재 기업 엘앤에프는 테슬라로부터 2차 수주 규모가 5조원 이상이 될 것이라는 미래에셋증권 보고서에 지난 24일 하루에만 19.67% 올랐다.

최근 중국 배터리 소재 기업에 대한 환경 규제가 강화되면서 구조조정이 본격화됐다. 이후 제품 가격이 뛰었다. 대규모 증설 투자를 해 놓은 후성의 실적은 빠르게 개선되고 있다. 지난 1분기까지 적자를 내다가 2분기 영업이익 71억원으로 흑자전환에 성공했고, 3분기에는 그 두 배에 달하는 141억원을 기록할 것으로 전망된다. 한병화 유진투자증권 연구원은 “중국에 증설한 전해질 공장과 반도체 특수가스 공장 가동이 본격화되면 드라마틱한 실적 개선이 기대된다”며 “지난 상반기에는 중국에 증설한 두 공장에서 144억원의 순손실이 발생했다”고 설명했다. 중국에 대규모 공장을 증설한 데 이어 유럽에도 배터리 소재 공장을 지을 것이라는 예상이 나온다.

전해질 생산 기업인 후성 주가가 이달 들어 36.14% 오르는 동안 전해액을 만드는 동화기업 주가는 8.14% 오르는 데 그쳤다. LiPF6을 원재료로 전해액을 만드는데, 원가가 상승하면서 수익성이 악화됐기 때문이다.

반도체에 들어가는 과산화수소 국내 1위 업체인 한솔케미칼도 실리콘 음극재 관련주로 분류된다. 반도체, 디스플레이에 이어 배터리 소재주로 분류되기 시작하면서 또 한 번 주가가 재평가될 것이라는 전망이 나온다. 김동원 KB증권 연구원은 “2024년에는 한솔케미칼 전체 매출의 25%가 배터리 소재 부문에서 발생할 것으로 보인다”며 “배터리 소재 라인업도 바인더에서 실리콘 음극재로, 전고체 배터리용 고체 전해질로 확장될 것”이라고 평가했다.

고재연/서형교 기자 yeon@hankyung.com

배터리 주춤한 사이 뛰는 소재주

이달 들어 배터리 3사 주가는 부진했다. 기업 분할 가능성에 대한 우려로 삼성SDI 주가는 8.45% 하락했다. 제너럴모터스(GM) 배터리 리콜 사태로 주가가 급락했던 LG화학은 반등에 성공했지만 한 달 전과 비교하면 제자리걸음이다. 반면 소재 기업 주가는 급등했다. 국내 배터리 기업이 소재 수직 계열화에 나서면서 소재 수요가 예상보다 더 늘어날 것으로 기대되기 때문이다.주민우 NH투자증권 연구원은 “미국이 전기차 보급에 속도를 낼수록 국내 기업이 수혜를 볼 가능성이 높다”며 “배터리 소재는 중국 의존도가 높은데, 국내 배터리 기업은 미국 진출과 함께 탈(脫)중국화를 위해 국내 소재 기업과 수직계열화를 시작할 것”이라고 설명했다.

실제 소재 기업의 대규모 공급 계약 체결 소식이 이어졌다. 지난 9일 에코프로비엠은 SK이노베이션과 10조원 규모 하이니켈 NCM 양극재 공급 계약을 맺었다고 발표하면서 주가가 급등했다. 또 다른 양극재 기업 엘앤에프는 테슬라로부터 2차 수주 규모가 5조원 이상이 될 것이라는 미래에셋증권 보고서에 지난 24일 하루에만 19.67% 올랐다.

쇼티지에 오르는 주가

미국뿐만 아니라 중국과 유럽 등에서도 배터리 소재 수요가 급증하고 있다. 불화수소 국산화로 한때 ‘소·부·장 대표주’로 꼽혔던 후성 주가도 상승세에 올라탔다. 최근 이 회사가 생산하는 전해질인 육불화인산리튬(LiPF6)의 쇼티지(공급 부족)가 발생해 가격이 뛰었기 때문이다. 이전까지만 해도 공급 과잉이 지속되던 품목이다.최근 중국 배터리 소재 기업에 대한 환경 규제가 강화되면서 구조조정이 본격화됐다. 이후 제품 가격이 뛰었다. 대규모 증설 투자를 해 놓은 후성의 실적은 빠르게 개선되고 있다. 지난 1분기까지 적자를 내다가 2분기 영업이익 71억원으로 흑자전환에 성공했고, 3분기에는 그 두 배에 달하는 141억원을 기록할 것으로 전망된다. 한병화 유진투자증권 연구원은 “중국에 증설한 전해질 공장과 반도체 특수가스 공장 가동이 본격화되면 드라마틱한 실적 개선이 기대된다”며 “지난 상반기에는 중국에 증설한 두 공장에서 144억원의 순손실이 발생했다”고 설명했다. 중국에 대규모 공장을 증설한 데 이어 유럽에도 배터리 소재 공장을 지을 것이라는 예상이 나온다.

전해질 생산 기업인 후성 주가가 이달 들어 36.14% 오르는 동안 전해액을 만드는 동화기업 주가는 8.14% 오르는 데 그쳤다. LiPF6을 원재료로 전해액을 만드는데, 원가가 상승하면서 수익성이 악화됐기 때문이다.

차세대 소재 기업 재평가 시작

배터리 기술 경쟁이 심화되면서 소재 기업의 투자도 빛을 보기 시작했다. 소재 기업 중 이달 들어 가장 주가가 많이 오른 곳은 대주전자재료다. 이달 들어서만 71.53% 뛰었다. 대중화는 되지 않았지만, 차세대 소재로 꼽히는 실리콘 음극재 시장이 빠르게 성장할 것이라는 기대가 반영됐다. 대주전자재료는 중국 BTR, 일본 신에츠에 이어 글로벌 3위 실리콘 음극재 관련 기업이다.반도체에 들어가는 과산화수소 국내 1위 업체인 한솔케미칼도 실리콘 음극재 관련주로 분류된다. 반도체, 디스플레이에 이어 배터리 소재주로 분류되기 시작하면서 또 한 번 주가가 재평가될 것이라는 전망이 나온다. 김동원 KB증권 연구원은 “2024년에는 한솔케미칼 전체 매출의 25%가 배터리 소재 부문에서 발생할 것으로 보인다”며 “배터리 소재 라인업도 바인더에서 실리콘 음극재로, 전고체 배터리용 고체 전해질로 확장될 것”이라고 평가했다.

고재연/서형교 기자 yeon@hankyung.com

관련뉴스