한양증권은 1일 HK이노엔에 대해 ‘케이캡’ 가치가 저평가받고 있다며 현재 주가가 매력적이라고 분석했다. 목표주가 및 투자의견은 제시하지 않았다.

케이캡은 HK이노엔이 개발한 위식도역류질환 신약이다. 출시 2년 만에 시장점유율 10%를 넘어섰다.

HK이노엔은 코스닥시장 상장 이후 주가가 급락했다. 전일 종가는 5만2300원이다. 공모가인 5만9000원을 밑돈다. 올 상반기에는 음료(HB&B) 사업부가 적자전환되고, 항암제 도입 비용이 일시에 인식됐다. 케이캡 매출도 전년 동기 대비 감소했다. 이로 인한 실적 감소가 주가 하락의 원인으로 작용했다는 분석이다.

오병용 연구원은 케이캡 매출 감소는 단기 이슈며, 하반기에 회복될 것으로 전망했다. 매출에 선행하는 수치인 처방액이 상반기에 큰 폭으로 증가하고 있기 때문이다. 올 상반기 처방액은 505억원을 기록했다. 2021년 케이캡 매출은 1000억원을 넘어설 것으로 전망했다.

오 연구원은 “국내 많은 바이오텍들의 신약후보물질에 비해 케이캡의 가치는 매우 저평가된 것으로 보인다”고 말했다.

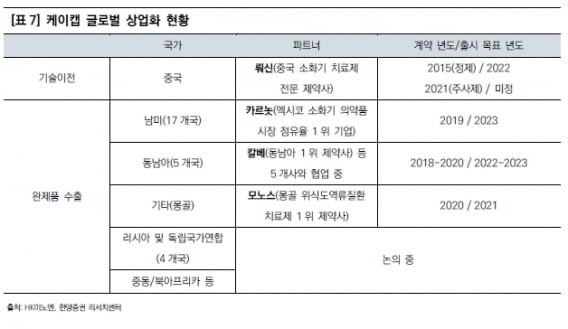

케이캡이 세계 진출을 앞두고 있다는 점에도 주목했다. 중국 판권을 이전받은 뤄신은 내년 초 중국 출시를 계획하고 있다. 미국 임상 1상은 연내 완료될 것으로 봤다. 임상 1상 결과발표 및 기술이전도 기대할 수 있다는 판단이다.

오 연구원은 “중국과 미국 시장은 국내와 비교할 수 없이 크다”며 “연말이 가까워지면서 해외진출 기대감은 더욱 커질 전망”이라고 했다.

박인혁 기자

케이캡은 HK이노엔이 개발한 위식도역류질환 신약이다. 출시 2년 만에 시장점유율 10%를 넘어섰다.

HK이노엔은 코스닥시장 상장 이후 주가가 급락했다. 전일 종가는 5만2300원이다. 공모가인 5만9000원을 밑돈다. 올 상반기에는 음료(HB&B) 사업부가 적자전환되고, 항암제 도입 비용이 일시에 인식됐다. 케이캡 매출도 전년 동기 대비 감소했다. 이로 인한 실적 감소가 주가 하락의 원인으로 작용했다는 분석이다.

오병용 연구원은 케이캡 매출 감소는 단기 이슈며, 하반기에 회복될 것으로 전망했다. 매출에 선행하는 수치인 처방액이 상반기에 큰 폭으로 증가하고 있기 때문이다. 올 상반기 처방액은 505억원을 기록했다. 2021년 케이캡 매출은 1000억원을 넘어설 것으로 전망했다.

오 연구원은 “국내 많은 바이오텍들의 신약후보물질에 비해 케이캡의 가치는 매우 저평가된 것으로 보인다”고 말했다.

케이캡이 세계 진출을 앞두고 있다는 점에도 주목했다. 중국 판권을 이전받은 뤄신은 내년 초 중국 출시를 계획하고 있다. 미국 임상 1상은 연내 완료될 것으로 봤다. 임상 1상 결과발표 및 기술이전도 기대할 수 있다는 판단이다.

오 연구원은 “중국과 미국 시장은 국내와 비교할 수 없이 크다”며 “연말이 가까워지면서 해외진출 기대감은 더욱 커질 전망”이라고 했다.

박인혁 기자

관련뉴스