지난 1년6개월간 2차전지 소재 관련주는 10배에 가까운 상승률을 기록했다. 하지만 주가가 단기간에 급등하면서 가격 부담도 높아졌다. 펀드매니저들이 주가가 아직 덜 오른 종목을 찾아 나선 이유다. 가치투자 운용사들은 고려아연을 차기 주도주로 주목하고 있다.

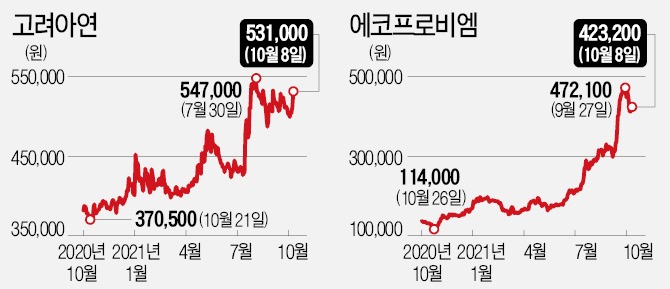

8일 고려아연은 3.71% 오른 53만1000원에 거래를 마쳤다. 올해 주가 상승률은 32.3%로, 코스피지수가 조정받는 가운데서도 우상향을 이어가고 있다. 이달에만 기관이 400억원어치 이상 순매수하며 주가를 끌어올렸다. 개인투자자와 외국인은 고려아연 주식을 팔아치웠다.

최근 한 가치투자운용사는 에코프로비엠, 엘앤에프 등 기존 주도주 대신 고려아연을 담을 것을 조언했다. 2차전지 소재 대장주로서 전망은 밝지만 단기간 급등해 가격 부담이 생겼다는 판단에서다. 에코프로비엠과 엘앤에프의 12개월 선행 주가수익비율(PER)은 60~70배 수준이다.

고려아연은 세계 1위 아연 제련업체로 아연 은 금 등의 금속을 제련해 판매한다. 오랜 기간 본업에만 집중해오다가 최근 2차전지 소재로 사업을 확장하고 있다. 2022년 완공을 목표로 1만3000t 규모의 동박공장을 짓고 있고, LG화학과 전구체 사업 합작법인(JV) 설립을 추진하고 있다.

자산운용업계 관계자는 “고려아연은 사업이 구체화되기 전엔 공개하지 않는 경향이 있다”며 “LG화학과의 합작사업도 추진을 넘어 본격적인 실행 단계에 있을 것으로 추정한다”고 했다. 키움증권은 합작법인이 세워지면 전구체 생산능력이 연간 10만t 이상이 될 것이라고 전망했다.

고려아연이 폐배터리 재활용 등 다른 소재 사업에도 진출할 것으로 업계는 보고 있다. 한 자산운용사 대표는 “금속에서 아연, 금, 은 등 여러 물질을 추출하는 기술력은 고려아연이 세계 최고”라며 “폐배터리 재활용은 고려아연이 그 어떤 업체보다 잘할 수 있는 분야”라고 설명했다.

잠재력이 크지만 주가는 현저히 저평가됐다는 분석이다. 고려아연은 올해 영업이익으로 1조803억원을 벌어들일 것으로 전망된다. 8일 종가 기준 시가총액은 10조200억원이다. 올해 1213억원을 벌 것으로 예상되는 에코프로비엠(시총 9조2763억원)과 비슷한 수준이다. 올해 영업이익이 322억원으로 예상되는 엘앤에프의 시총(6조3175억원)과도 큰 차이가 없다.

12개월 선행 PER은 12.8배로 다른 2차전지 소재주의 5분의 1 수준이다. 안정성도 갖췄다. 다른 소재주와 달리 배당금을 지급하기 때문이다. 올해 예상 배당수익률은 주당 2.94%다.

박의명 기자 uimyung@hankyung.com

8일 고려아연은 3.71% 오른 53만1000원에 거래를 마쳤다. 올해 주가 상승률은 32.3%로, 코스피지수가 조정받는 가운데서도 우상향을 이어가고 있다. 이달에만 기관이 400억원어치 이상 순매수하며 주가를 끌어올렸다. 개인투자자와 외국인은 고려아연 주식을 팔아치웠다.

최근 한 가치투자운용사는 에코프로비엠, 엘앤에프 등 기존 주도주 대신 고려아연을 담을 것을 조언했다. 2차전지 소재 대장주로서 전망은 밝지만 단기간 급등해 가격 부담이 생겼다는 판단에서다. 에코프로비엠과 엘앤에프의 12개월 선행 주가수익비율(PER)은 60~70배 수준이다.

고려아연은 세계 1위 아연 제련업체로 아연 은 금 등의 금속을 제련해 판매한다. 오랜 기간 본업에만 집중해오다가 최근 2차전지 소재로 사업을 확장하고 있다. 2022년 완공을 목표로 1만3000t 규모의 동박공장을 짓고 있고, LG화학과 전구체 사업 합작법인(JV) 설립을 추진하고 있다.

자산운용업계 관계자는 “고려아연은 사업이 구체화되기 전엔 공개하지 않는 경향이 있다”며 “LG화학과의 합작사업도 추진을 넘어 본격적인 실행 단계에 있을 것으로 추정한다”고 했다. 키움증권은 합작법인이 세워지면 전구체 생산능력이 연간 10만t 이상이 될 것이라고 전망했다.

고려아연이 폐배터리 재활용 등 다른 소재 사업에도 진출할 것으로 업계는 보고 있다. 한 자산운용사 대표는 “금속에서 아연, 금, 은 등 여러 물질을 추출하는 기술력은 고려아연이 세계 최고”라며 “폐배터리 재활용은 고려아연이 그 어떤 업체보다 잘할 수 있는 분야”라고 설명했다.

잠재력이 크지만 주가는 현저히 저평가됐다는 분석이다. 고려아연은 올해 영업이익으로 1조803억원을 벌어들일 것으로 전망된다. 8일 종가 기준 시가총액은 10조200억원이다. 올해 1213억원을 벌 것으로 예상되는 에코프로비엠(시총 9조2763억원)과 비슷한 수준이다. 올해 영업이익이 322억원으로 예상되는 엘앤에프의 시총(6조3175억원)과도 큰 차이가 없다.

12개월 선행 PER은 12.8배로 다른 2차전지 소재주의 5분의 1 수준이다. 안정성도 갖췄다. 다른 소재주와 달리 배당금을 지급하기 때문이다. 올해 예상 배당수익률은 주당 2.94%다.

박의명 기자 uimyung@hankyung.com

관련뉴스