정부의 강도 높은 가계부채 관리에 시중은행과 인터넷전문은행 할 것 없이 ‘대출절벽’이 가팔라지고 있다. 은행들은 초유의 대출 중단 결정에 이어 월별로 내줄 수 있는 대출 한도까지 정해두고 대출 문을 전방위로 좁히고 있다. 중·저신용자 대출 확대를 기치로 내걸고 출범한 신생 인터넷전문은행 토스뱅크도 금융당국이 묶어둔 대출 총량에 빠르게 근접하면서 영업을 개시한 지 보름도 안 돼 대출을 중단할 수 있다는 전망도 나온다.

일부 실수요자는 연간 대출 증가율에 따른 규제 한도가 리셋되는 내년 초에는 대출 사정이 나아질 것이란 기대를 품고 있다. 집단대출, 전세대출 등 실수요자가 주로 이용한다는 인식이 강한 대출마저 막히면서 정치권을 중심으로 규제 완화에 대한 목소리도 커지는 상황이다. 하지만 은행권에서는 이달 중순께 공개될 가계부채 보완 대책이 나온 이후에야 향후 대출 계획을 짤 수 있을 것이란 의견이다.

한 시중은행 관계자는 “현재로서는 대출이 필요한 시점에 앞서 미리 신청을 완료해두고, 대출이 취급될 해당 월에 실제 대출 가능 여부를 최대한 빠르게 확인받는 것만이 유일한 방법”이라고 말했다.

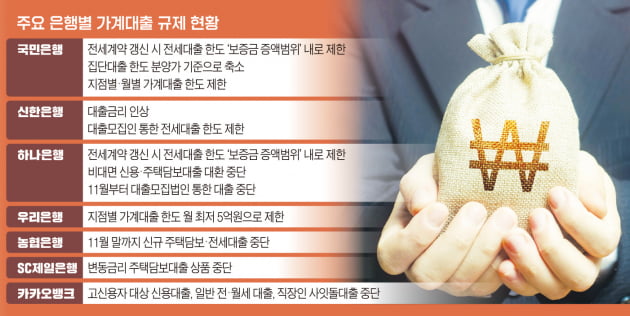

전체 가계대출의 절반을 차지하는 5대 은행 중 하나가 주택 대출을 중단하자 다른 은행으로 대출 수요가 몰리는 ‘풍선 효과’가 곧바로 불거졌다. 우리은행은 9월부터 월별·지점별 대출 한도 관리 체계를 도입하고 10월부터는 지점별 가계대출 한도를 최저 5억원으로 제한했다. 첫날부터 대출 한도가 동이 난 지점이 속출한 것은 당연한 수순이었다.

국민은행도 강력한 가계대출 관리 정책을 도입했다. 지난달 29일부터 다른 은행 대환대출을 모두 중단하고 전세 계약을 갱신하는 세입자에 대해 현재 전체 보증금의 80%까지 받을 수 있는 전세대출 한도를 보증금 상승분 이내로 제한했다. 하나은행은 이달 15일부터 동일한 조치를 시행한다.

하나은행 역시 지난 9월부터 60여개 지점을 관리하는 영업본부·그룹별로 월별 대출 한도를 관리하고 있다. 한 시중은행 관계자는 “예대마진이 기본적인 수익 창출 모델인 은행이 대출 여력이 있는데도 월별로 취급할 수 있는 한도를 일일이 정해둔다는 것 자체가 이례적인 상황”이라고 말했다.

생애 처음 내 집 마련을 준비 중인 직장인 안모씨(32)는 “연말에는 대출을 받기가 어려울 것이란 얘기가 많아 계약금을 늘리고 올 12월인 잔금일을 내년 1월로 미루는 방법을 매매인에게 설득하고 있다”고 말했다.

하지만 잔금 일정을 미루는 것이 가능하다고 해도 대출 여부를 장담하기는 어렵다. 이달 중순께 발표 예정인 정부의 추가 가계부채 관리 대책이 가장 큰 변수다.

A은행 관계자는 “은행별·사례별로 다르지만 통상적으로 연초가 사정이 낫기는 하다”며 “다만 1월에 대출을 받으려면 12월에 미리 신청을 해놔야 한다”고 조언했다. B은행 관계자는 “추가적인 가계대출 대책도 예정돼 있는 만큼 대출 현장에서도 내년은커녕 당장 내일의 상황조차 장담하기 어렵다”며 “무리하게 잔금일을 조정하면서 무작정 기다리기보다 여러 군데 발품을 팔아 대출을 받는 것이 나을 수 있다”고 말했다.

빈난새 기자 binthere@hankyung.com

일부 실수요자는 연간 대출 증가율에 따른 규제 한도가 리셋되는 내년 초에는 대출 사정이 나아질 것이란 기대를 품고 있다. 집단대출, 전세대출 등 실수요자가 주로 이용한다는 인식이 강한 대출마저 막히면서 정치권을 중심으로 규제 완화에 대한 목소리도 커지는 상황이다. 하지만 은행권에서는 이달 중순께 공개될 가계부채 보완 대책이 나온 이후에야 향후 대출 계획을 짤 수 있을 것이란 의견이다.

한 시중은행 관계자는 “현재로서는 대출이 필요한 시점에 앞서 미리 신청을 완료해두고, 대출이 취급될 해당 월에 실제 대출 가능 여부를 최대한 빠르게 확인받는 것만이 유일한 방법”이라고 말했다.

은행마다 대출 죄기 ‘속속’

은행들은 연말까지 대출 증가율 규제를 지키는 동시에 대출 ‘전면 중단’ 사태를 맞지 않기 위해 온갖 방법을 동원하고 있다. 시작은 농협은행의 대출 중단이었다. 농협은행은 지난 8월 24일부터 주택담보대출과 전세대출 신규 취급을 중단했다. 금융당국이 은행별로 올해 가계대출 증가율을 연 5~6%로 묶어둔 상황에서 농협은행은 8월까지 대출 증가율이 이미 7%를 넘어섰기 때문이다.전체 가계대출의 절반을 차지하는 5대 은행 중 하나가 주택 대출을 중단하자 다른 은행으로 대출 수요가 몰리는 ‘풍선 효과’가 곧바로 불거졌다. 우리은행은 9월부터 월별·지점별 대출 한도 관리 체계를 도입하고 10월부터는 지점별 가계대출 한도를 최저 5억원으로 제한했다. 첫날부터 대출 한도가 동이 난 지점이 속출한 것은 당연한 수순이었다.

국민은행도 강력한 가계대출 관리 정책을 도입했다. 지난달 29일부터 다른 은행 대환대출을 모두 중단하고 전세 계약을 갱신하는 세입자에 대해 현재 전체 보증금의 80%까지 받을 수 있는 전세대출 한도를 보증금 상승분 이내로 제한했다. 하나은행은 이달 15일부터 동일한 조치를 시행한다.

하나은행 역시 지난 9월부터 60여개 지점을 관리하는 영업본부·그룹별로 월별 대출 한도를 관리하고 있다. 한 시중은행 관계자는 “예대마진이 기본적인 수익 창출 모델인 은행이 대출 여력이 있는데도 월별로 취급할 수 있는 한도를 일일이 정해둔다는 것 자체가 이례적인 상황”이라고 말했다.

내년은 대출 사정 나아질까

이사와 부동산 거래가 많은 9~11월에 가계대출이 조여들면서 실수요자의 어려움은 커지고 있다. 일부 수요자들은 내년 1월로 잔금 일정을 미루는 방법도 고민하고 있다. 전년 말 대비 연간 증가율로 대출 총량을 정하는 금융당국의 총량 규제 특성상 연초에는 은행들이 취급할 수 있는 대출 한도가 ‘리셋’되기 때문이다. 실제 지난해 금융당국의 신용대출 규제에 따라 연말 신용대출을 줄줄이 중단했던 은행들은 올해 초에는 신용대출을 일제히 재개했다.생애 처음 내 집 마련을 준비 중인 직장인 안모씨(32)는 “연말에는 대출을 받기가 어려울 것이란 얘기가 많아 계약금을 늘리고 올 12월인 잔금일을 내년 1월로 미루는 방법을 매매인에게 설득하고 있다”고 말했다.

하지만 잔금 일정을 미루는 것이 가능하다고 해도 대출 여부를 장담하기는 어렵다. 이달 중순께 발표 예정인 정부의 추가 가계부채 관리 대책이 가장 큰 변수다.

A은행 관계자는 “은행별·사례별로 다르지만 통상적으로 연초가 사정이 낫기는 하다”며 “다만 1월에 대출을 받으려면 12월에 미리 신청을 해놔야 한다”고 조언했다. B은행 관계자는 “추가적인 가계대출 대책도 예정돼 있는 만큼 대출 현장에서도 내년은커녕 당장 내일의 상황조차 장담하기 어렵다”며 “무리하게 잔금일을 조정하면서 무작정 기다리기보다 여러 군데 발품을 팔아 대출을 받는 것이 나을 수 있다”고 말했다.

빈난새 기자 binthere@hankyung.com

관련뉴스