전세가가 연일 최고가를 경신하는 가운데 정부의 가계대출 총량규제로 전세자금대출 한도마저 줄면서 월세가 주목받고 있다. 전세를 월세로 전환할 때 적용하는 전월세전환율(국민은행 기준)은 최근 3년 새 반토막날 정도로 꾸준히 내려가고 있다는 점을 고려하면 월세가 상대적으로 저평가받고 있다는 분석이다. 월세, 반전세 세입자라면 주택도시보증공사(HUG)와 주택금융공사(HF) 정책금융상품뿐 아니라 은행들이 출시한 월세대출 상품의 신청요건이나 조건을 꼼꼼히 따져보고 고르는 것이 좋다고 전문가들은 조언한다.

○마통과 비슷…월세 외 용도 불가

은행 월세대출은 일반적으로 마이너스통장 대출 방식과 비슷하다. 부동산에서 작성한 월세 계약서상 월세 계약기간이 곧 대출 만기다. 이 만기에 월세를 곱하면 대출 한도가 나온다. 가령 월세 40만원짜리 집을 2년간 계약하면 2년간 내야 하는 월세 총액은 960만원이고 이게 바로 대출 한도다. 이 금액은 매달 정해진 월세 납부일에 맞춰 집주인의 계좌로 보내진다. 다만 ‘마통’과 달리 대출액을 월세 이외 용도로 쓸 수는 없다. 이자는 집주인의 계좌로 실행된 대출액만큼만 쓰고 원할 때 상환해 이자 부담을 덜 수 있다.

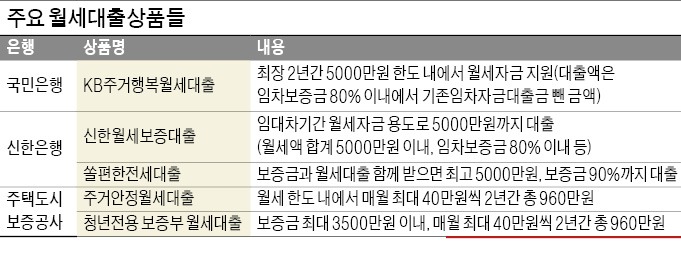

국민은행의 ‘KB주거행복월세대출’이 대표적인 월세대출 상품이다. 부동산 중개업소를 통해 보증금 있는 월세 계약을 체결한 세입자가 들 수 있는 상품으로 최대 한도는 5000만원이다. 대출 기간은 2년 이내지만 임대차계약 연장시 최장 10년까지 연장 가능하다. 대출금은 대출통장 계좌에서 집주인 계좌로 매달 자동 이체된다. 세입자가 대출 계약을 맺은 후 월세 자동이체 계좌를 등록하면 이체 수수료는 무료다. 신한은행의 ‘신한월세보증대출’도 비슷한 구조다. 대출 한도는 최고 5000만원 이내와 임차보증금 80% 이내 등 조건을 충족하는 범위에서 임대차 기간 동안 월세액 합계로 산정된다.

반전세(반월세) 상품도 있다. 신한은행은 모바일 전용 대출상품인 ‘쏠편한 전세대출’에서 월세대출도 병행하고 있다. 전세자금대출만 신청하면 최대 5억원 이내에서 보증금의 80%까지 대출된다. 보증금에 월세자금까지 함께 대출받으면 보증금의 90%까지 대출이 가능하다. 월세 대출 한도는 최대 24개월분에 한해 5000만원 이내다. 우리은행은 청년에게 특화된 ‘우리 청년맞춤형 월세대출’을 판매하고 있다. 만 34세 이하라면 최대 1200만원까지 빌릴 수 있다. 금리는 연 2%대 수준이다.

○정부보증 상품은 연 1%대 금리도

월세액이 적다면 정부에서 내놓은 월세대출 상품인 ‘주거안정월세대출’도 고려할 필요가 있다. HUG 주거안정월세대출은 매월 최대 40만원씩 2년간 총 960만원까지 대출을 받을 수 있는 정책금융상품이다. 주거 전용면적이 85㎡ 이하(임차보증금 1억원 이하·월세 60만원 이하)인 경우에만 대출이 가능하다. 금리가 연 1.5%인 우대형과 연 2.5%인 일반형으로 나뉜다. 우대형은 무주택자인 취업 후 5년 이내로 만 35세 이하이면서 부부합산 연소득이 4000만원 이하인 사회초년생과 취업준비생, 희망키움통장 가입자 등만 신청할 수 있어서 조건이 까다로운 편이다. 일반형은 부부합산 연소득 5000만원 이하면서 우대형에 해당하지 않아야 신청 가능하다. 대출 만기는 2년으로 10년까지 연장할 수 있다.대부분 원룸에 사는 만 34세 이하 청년을 위한 청년전용 보증부 월세대출 상품도 따로 있다. 보증금이 5000만원 이내, 월세 60만원 이하, 임차 전용면적 60㎡ 이하인 경우에 한해 신청 가능하다. 월세와 보증금 모두 대출이 가능한데 한도는 보증금의 경우 3500만원 이내, 월세는 매월 최대 40만원 범위에서 2년간 총 960만원을 빌릴 수 있다. 금리도 보증금과 월세가 각각 연 1.8%, 1.5%로 낮은 편이다.

한 은행 관계자는 “정책금융상품의 경우 금리가 1%대, 은행이 내놓은 월세대출은 연 3%대로 신용대출과 비슷해 요건이 충족되는 세입자라면 우선적으로 고려해볼 만하다”고 말했다.

박진우 기자 jwp@hankyung.com

관련뉴스