가계대출 총량규제로 중도금이나 잔금대출을 받지 못해 아파트 분양을 포기하는 사례가 속출하고 있다. 이에 금융권에선 실수요자 구제를 위해서라도 집단대출은 대출 총량의 예외로 둬 자금 공급 숨통을 틔워줘야 한다는 주장이 나오고 있다. 집단대출은 건설사에 주택 건설을 위한 비용을 대는 ‘기업대출’ 성격을 띠는 데다 한 번에 나가는 금액 규모가 적지 않아 은행의 가계대출 총량 관리에 어려움을 주고 있다는 이유에서다.

은행 공급 줄어드니 2금융

12일 금융계에 따르면 신한, 국민, 하나, 우리, 농협 등 5대 은행의 집단대출 잔액은 지난달 말 기준 155조4450억원이었다. 가계대출 총량(702조8878억원)의 22%로 작지 않은 규모다. 집단대출은 금융회사가 아파트 건설사업장에서 분양받은 개인에게 내주는 중도금과 잔금대출을 말한다. 분양가 9억원 이하는 주택도시보증공사(HUG)의 보증서를 담보로, 9억원 이상은 시행사(건설사)의 연대보증과 책임준공확약 등 채권보존 조치를 받아 신용을 보강한 뒤 집행한다.

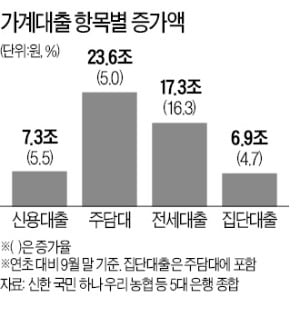

12일 금융계에 따르면 신한, 국민, 하나, 우리, 농협 등 5대 은행의 집단대출 잔액은 지난달 말 기준 155조4450억원이었다. 가계대출 총량(702조8878억원)의 22%로 작지 않은 규모다. 집단대출은 금융회사가 아파트 건설사업장에서 분양받은 개인에게 내주는 중도금과 잔금대출을 말한다. 분양가 9억원 이하는 주택도시보증공사(HUG)의 보증서를 담보로, 9억원 이상은 시행사(건설사)의 연대보증과 책임준공확약 등 채권보존 조치를 받아 신용을 보강한 뒤 집행한다.올 들어 지난 9월 말까지 5대 은행 집단대출 잔액은 4.65%(6조9133억원) 증가했다. 올해 가계대출 증가율(4.88%), 전세대출 증가율(16.32%)보다 낮은 수치다. 그러나 올해 아파트 신규 공급이 적지 않았음에도 대형은행의 집단대출이 크게 늘어나지 않은 것은 가계대출 총량 규제 영향이라는 분석이다.

은행에 집단대출은 ‘황금알을 낳는 거위’로 불려 왔다. 한꺼번에 대출 자산을 불릴 수 있고, 새 대단지 아파트에 영업 거점을 마련할 수 있어 한 푼이라도 대출을 더 내주기 위해 은행 간 각축전이 벌어져 왔다. 한 은행 관계자는 “올 들어 총량규제에 따라야 하는 대형은행이 집단대출에 소극적이게 됐다”며 “지역 농·축·수협 등 상호금융권에서 멀리 떨어진 지역에서 대출을 벌이는 것도 이 때문”이라고 말했다. 최근 대출 중단 사태가 속속 빚어지고, 소비자가 2금융권에서 높은 금리로 대출을 받아야 하는 상황이 벌어진 것도 은행에 대한 대출총량 규제 영향이라는 설명이다.

“집 공급 위해선 집단대출 예외로”

최근 은행들은 내년 집단대출 일정을 시행사들과 협의하고 있는데, 벌써부터 ‘한도 축소’ ‘배정 제한’ 등 소극적 취급을 예고하는 얘기들이 흘러나온다. 한 은행 집단대출 담당자는 “리스크가 큰 편인 소규모 단지나 중소 건설사 공급 물량에 대해선 공급을 주저할 수밖에 없는 상황”이라고 말했다.은행들은 한 번에 적게는 수십억원, 많게는 수백억원 단위로 나가는 집단대출 특성상 가계대출 총량 관리에 애로가 크다고 주장한다. 개인의 신용을 보강해 건설사가 건설대금을 조달하는 집단대출 특성을 고려하면 ‘개인사업자 대출’과 마찬가지로 집단대출도 ‘기업대출’로 취급해 가계대출 총량의 예외로 두는 게 바람직하다는 의견도 있다. 집단대출까지 죄는 것을 두고 장기적으로 주택 공급을 늘려 주거 안정을 이뤄야 할 정부 정책과 맞지 않는다는 목소리도 높다. 실제 무주택자들 사이에선 “현금 부자만 집 사라는 것이냐”는 불만이 나온다.

물론 집단대출도 결국 개인이 받아 가는 것이므로 예외를 둬선 안 된다는 의견도 적지 않다. 하지만 잔금대출이 일어나면 중도금은 상환되는 특성상 은행이 잘만 계획하면 ‘총량 관리’에 큰 지장이 없다는 주장도 있다. 한 은행의 고위 관계자는 “은행 간 경쟁이 가장 치열했던 집단대출이 최근 애물단지가 된 것은 맞다”며 “유주택자가 최소한의 자기 자금 없이 대출로 분양 자금을 충당하려는 사례도 적지 않아 이런 경우는 제한할 필요성이 있다”고 했다.

김대훈/빈난새 기자 daepun@hankyung.com

관련뉴스