렌털 사업은 정수기·자동차 등에서 생활가전과 건강관리 기기 등으로 영역을 확대하고 있다. 특히 코로나19를 거치며 가전에 목돈을 쓰기보다 렌털을 선택하는 소비자가 늘어나면서 기업 실적도 좋아지고 있다. 향후 구조적 성장세가 이어질 전망이어서 경기방어주로 주목할 만하다.

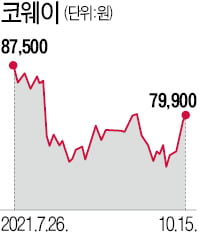

렌털 관련주 대장 격인 코웨이는 지난 15일 1.52% 오른 7만9900원에 거래를 마쳤다. 이달 들어 7.68% 상승했다. 6만원대였던 주가가 지난 5월 8만원대로 뛰어오른 뒤 8만원 전후 박스권에 머물러 있다. 시가총액은 5조8966억원, 1년 내 최고가는 8만9100원이다.

렌털 관련주 대장 격인 코웨이는 지난 15일 1.52% 오른 7만9900원에 거래를 마쳤다. 이달 들어 7.68% 상승했다. 6만원대였던 주가가 지난 5월 8만원대로 뛰어오른 뒤 8만원 전후 박스권에 머물러 있다. 시가총액은 5조8966억원, 1년 내 최고가는 8만9100원이다.

코웨이는 3분기 개선된 실적을 발표할 것으로 예상된다. 지난해 3분기 서비스 매니저 파업으로 영업활동이 위축된 기저효과로 렌털 신규 판매가 8개 분기 만에 상승세로 전환했을 것으로 추정된다. 지난 2분기 대비 4만3000여 개의 렌털 계정 수가 늘어난 것으로 KB증권은 보고 있다. 해외 법인도 사상 최대 매출을 기대하고 있다.

코웨이의 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 8.2% 늘어난 6560억원이다. 내년에는 7234억원으로 안정적인 실적 성장세가 예상된다. 박신애 KB증권 연구원은 “해외법인들의 매출 성장세와 12개월 선행 주가수익비율(PER)이 11배에 불과하다는 점을 고려하면 주가 반등을 기대할 만하다”고 설명했다.

8월 유가증권시장에 상장한 롯데렌탈도 저평가라는 분석이 증권업계에서 나오고 있다. 롯데렌탈은 렌터카 사업 비중이 60% 가까이 된다. 중고차 판매가 30%가량이다. 두 사업 부문 모두 안정적인 실적을 내고 있다. 여기에 그린카를 중심으로 한 모빌리티 플랫폼 사업도 하고 있다. 내년 영업이익 컨센서스는 올해보다 9.4% 많아진 2610억원이다.

김진우 한국투자증권 연구원은 “자동차 렌털 업종이 PER 20배 전후인 데 비해 롯데렌탈은 11배에 불과하다”며 “그린카 가치도 제대로 반영이 안 된 저평가 상태”라고 했다.

고윤상 기자 kys@hankyung.com

렌털 관련주 대장 격인 코웨이는 지난 15일 1.52% 오른 7만9900원에 거래를 마쳤다. 이달 들어 7.68% 상승했다. 6만원대였던 주가가 지난 5월 8만원대로 뛰어오른 뒤 8만원 전후 박스권에 머물러 있다. 시가총액은 5조8966억원, 1년 내 최고가는 8만9100원이다.코웨이는 3분기 개선된 실적을 발표할 것으로 예상된다. 지난해 3분기 서비스 매니저 파업으로 영업활동이 위축된 기저효과로 렌털 신규 판매가 8개 분기 만에 상승세로 전환했을 것으로 추정된다. 지난 2분기 대비 4만3000여 개의 렌털 계정 수가 늘어난 것으로 KB증권은 보고 있다. 해외 법인도 사상 최대 매출을 기대하고 있다.

코웨이의 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 8.2% 늘어난 6560억원이다. 내년에는 7234억원으로 안정적인 실적 성장세가 예상된다. 박신애 KB증권 연구원은 “해외법인들의 매출 성장세와 12개월 선행 주가수익비율(PER)이 11배에 불과하다는 점을 고려하면 주가 반등을 기대할 만하다”고 설명했다.

8월 유가증권시장에 상장한 롯데렌탈도 저평가라는 분석이 증권업계에서 나오고 있다. 롯데렌탈은 렌터카 사업 비중이 60% 가까이 된다. 중고차 판매가 30%가량이다. 두 사업 부문 모두 안정적인 실적을 내고 있다. 여기에 그린카를 중심으로 한 모빌리티 플랫폼 사업도 하고 있다. 내년 영업이익 컨센서스는 올해보다 9.4% 많아진 2610억원이다.

김진우 한국투자증권 연구원은 “자동차 렌털 업종이 PER 20배 전후인 데 비해 롯데렌탈은 11배에 불과하다”며 “그린카 가치도 제대로 반영이 안 된 저평가 상태”라고 했다.

고윤상 기자 kys@hankyung.com

관련뉴스