이 기사는 10월 18일 11:28 “마켓인사이트”에 게재된 기사입니다.

폐기물 처리 사업이 인수합병(M&A) 시장의 격전지가 되고 있다. 과거엔 불투명한 사업 구조와 악취·소음 등으로 인해 대표적인 투자 기피 산업이었지만 코로나19 확산으로 인해 폐기물 배출이 확대되면서 '황금알'을 낳는 알짜 산업으로 재평가되고 있어서다. 탄탄한 수익창출능력과 고속 성장 가능성이 부각되면서 건설사·중견기업·사모펀드(PEF)들이 앞다퉈 폐기물 처리 기업 인수전에 뛰어들고 있다.

폐기물 처리 기업 몸값 '천정부지'

폐기물 처리 기업 인수전에 불을 붙인 건 SK에코플랜트(옛 SK건설)다. 지난해 말 환경시설관리(옛 EMC홀딩스)를 약 1조원에 인수하면서 시장에 진입한 이후 현재까지 10곳의 폐기물 처리 기업들을 공격적으로 쓸어 담고 있다. 환경시설관리 인수 이후에도 폐기물 처리 기업 4곳(클렌코·새한환경·대원그린에너지·디디에스)을 4200억원에 패키지로 인수하는 등 폐기물 처리 분야에만 1년 새 총 1조8000억원을 투자했다. 기존 주력 사업인 플랜트건설 사업 부문을 매각해 확보한 자금으로 추가 폐기물 처리 기업 M&A를 예고하는 등 건설업에서 친환경 분야로 본업을 바꾸려는 시도를 이어가고 있다.

대기업 뿐 아니라 중견기업?PEF 운용사들도 M&A를 통해 폐기물 처리 분야에 발을 들이고 있다. IS동서는 지난해 국내 PEF인 이앤에프프라이빗에쿼티(E&F PE)와 손잡고 코엔텍과 세한환경을 5000억원에 인수했다. 글로벌 PEF 운용사인 콜버그크래비스로버츠(KKR)는 태영그룹과 함께 환경 전문 기업 TSK코퍼레이션과 에코그린홀딩스를 잇따라 품은 뒤 이들을 합병해 에코비트로 출범시켰다.

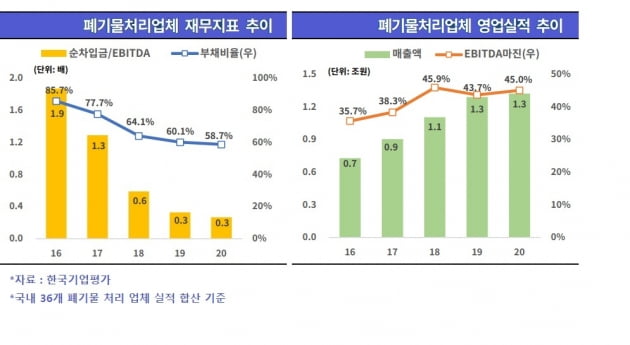

이렇게 인수를 희망하는 기업들이 많아지다 보니 폐기물 처리 기업의 몸값도 천정부지로 치솟고 있다. 환경시설관리의 옛 주인인 어펄마캐피탈이 2016년 환경시설관리의 전신인 EMC홀딩스 지분 100%를 확보하면서 투입한 원금은 총 1200억원 수준이었다. 이를 4년여만에 1조원에 매각해 ‘잭팟’을 터뜨렸다. 거래를 중개하는 투자은행(IB)들도 호황을 맞아 잠재적인 매각 기업들에 분주하게 접촉하고 있다. 이미 KG ETS는 매각을 공식화한 뒤 절차를 밟고 있다. IMM인베스트먼트가 보유한 대형 폐기물 처리 기업인 EMK홀딩스도 아직 공식적으로 매각 절차를 시작하지 않았지만 연말께 잠재적인 매물로 회자되고 있다.

고속성장 전망에도 우려 '솔솔'

이처럼 폐기물 처리 산업이 주목받고 있는 건 대내외적인 요인이 복합적으로 맞물린 결과다. 폐기물 처리 시설 증설은 느린 속도로 이뤄지고 있는데 폐기물 수출은 갈수록 어려워지고 있다. 여기에 코로나19 장기화로 배달 음식 수요가 급격하게 늘면서 일회용품 사용이 덩달아 늘고 있다. 폐기물 증가 속도도 가팔라졌다.

노령 인구가 증가하고 있는 상황에서 코로나19 확산에 따른 격리 의료 폐기물까지 더해져 의료 폐기물도 빠르게 늘고 있다. 확진자 수를 줄이는 대신 위중증자를 집중적으로 관리하는 '위드 코로나'(단계적 일상 회복)로 전환되면 재택 치료가 부각되면서 재활용이 쉽지 않은 의료 폐기물 배출량이 더욱 증가할 전망이다.

결국 폐기물 소각과 매립 수요가 증가하면서 폐기물 처리 기업의 안정적인 현금흐름 창출이 이어질 수밖에 없는 구조다. 폐기물 사업의 신규 진입이 사실상 불가능해 폐기물 업계에선 점유율을 확대하기 위해 기존에 가동 중인 업체의 인수 이외엔 특별한 방법이 없다. PEF와 개인 주주가 보유한 지분을 인수하거나 지분을 합병하는 방식으로 최근 투자가 이뤄지고 있는 배경이기도 하다.

PEF들이 2017년부터 뛰어들면서 일정 정도 규모를 갖춘 기업들로 시장이 재편된 점도 최근 M&A 호황의 배경으로 꼽힌다. 업종 특성상 기피 시설이 대부분인 데다 지방 중소도시 내 영세한 기업들이 난립하던 탓에 과거엔 기업들이 직접 사업에 뛰어들고 싶더라도 의사결정을 내리기 쉽지 않았다. 일부 개인 기업의 경우 폭력조직 등이 결부돼 무허가로 사업을 운영하면서 사회문제화되기도 했다. PEF들이 선제적으로 투자하는 과정에서 기업 규모 자체가 커진 데다 운영이 투명해지면서 기업들이 뛰어들 수 있는 시장이 형성됐다는 평가다.

하지만 이같은 폐기물 처리 기업 'M&A 붐'을 우려하는 시각도 있다. 전 세계적으로 생산, 소비, 관리, 재생으로 구성된 순환경제로 전환이 빠르게 이뤄지고 있다. 정부도 자원효율성 향상을 위해 폐기물 배출량 감소와 실질재활용 제고가 포함된 자원순환기본계획을 수립했다. 생산 단계에서 폐기물 발생이 줄고 순환이용 강화로 폐기물 배출량이 감소하면 소각시설과 매립 시설을 운영하는 폐기물 처리업의 사업 전망은 나빠질 수 있다.

또 폐기물 처리업에서 창출되는 현금흐름에 비해 투자 규모가 과도하면 기업의 재무건전성이 단기간 내 악화하면서 득보다 실이 많아질 수도 있다. 성태경 한국기업평가 수석연구원은 "건설사들이 투자 확대를 결정할 때 재무안정성 훼손이라는 부메랑을 염두에 둬야 한다"며 "건설업 사업 환경이 비우호적인 상황에서 재무대응능력이 약화되면 신용도에 즉각적으로 부정적인 영향을 줄 수 있다"고 말했다. 투자 결정 때 차입부담을 완화할 수 있는 방안이 동시에 확보돼야 한다는 설명이다.

김은정/차준호 기자 kej@hankyung.com

관련뉴스