발전사, 건설사부터 암호화폐거래소에 이르기까지 다양한 업종의 국내 기업이 앞다퉈 우리금융지주 지분 인수전에 뛰어들었다. ‘매각이 쉽지 않을 것’이라는 시장 우려와 달리 흥행 열기가 고조되면서 우리금융의 연내 민영화 성사 가능성도 높아졌다는 분석이다.

26일 투자은행(IB)업계에 따르면 내달 18일 우리금융 지분 매각 본입찰을 앞두고 18곳의 예비 후보가 최근 실사에 착수했다. ST인터내셔널(전 삼탄), 하림그룹, KT, 호반건설, 두나무 등 국내 대기업과 유진PE, 글랜우드PE 등 사모펀드(PEF)들이다. 여기에 기존 주주인 우리사주조합, 대만 푸본금융, 한국투자증권 등도 뛰어들었다.

26일 투자은행(IB)업계에 따르면 내달 18일 우리금융 지분 매각 본입찰을 앞두고 18곳의 예비 후보가 최근 실사에 착수했다. ST인터내셔널(전 삼탄), 하림그룹, KT, 호반건설, 두나무 등 국내 대기업과 유진PE, 글랜우드PE 등 사모펀드(PEF)들이다. 여기에 기존 주주인 우리사주조합, 대만 푸본금융, 한국투자증권 등도 뛰어들었다.

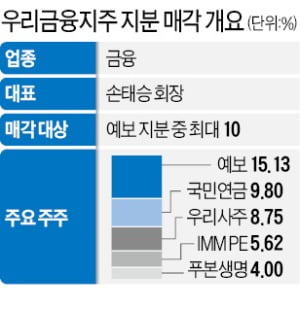

이들이 앞선 예비 입찰에서 제시한 희망 인수 지분 규모는 거래 대상 7220만 주(예금보험공사가 보유한 지분 15.13% 중 10%)의 최대 여섯 배인 4억5000만여 주에 달한다. 이번 거래가 성사되면 예보 대신 2대 주주인 국민연금이 최대주주에 오를 가능성이 커진다.

인수 후보 중 가장 눈에 띄는 곳은 ST인터내셔널이다. 삼천리그룹의 삼탄이 전신이다. 해외 자원 개발을 위주로 하는 업체였으나 지난해 투자 관리회사로 변신하면서 사명도 바꿨다. 하림도 지난 6월 이스타항공 인수전에 이어 이번 입찰에 참여하는 등 사업 확장 의지를 드러내고 있다.

대기업 등이 인수전에 뛰어든 것은 우리금융의 투자 매력이 높다는 판단과 향후 금융업 진출의 지렛대로 삼을 수 있다는 기대가 작용한 것으로 풀이된다. 금융은 지난해 코로나19 여파로 직격탄을 맞아 저평가 업종으로 꼽혔다. 특히 우리금융은 주가순자산비율(PBR)이 다른 경쟁사 대비 현저히 낮은 수준에 머물러 있어 앞으로 주가 상승 요인이 크다는 분석이다.

우리금융이 올해 역대 최대 실적을 기록하면서 배당이 늘어날 것이라는 점도 긍정적이다. 우리금융은 2019년 지주사 전환 이후 분기 기준 사상 최대 실적을 거뒀다. 올 3분기까지 누적 당기순이익이 2조1983억원으로, 1년 전보다 92.8%(1조575억원) 늘었다. 3분기 당기순이익은 전 분기보다 3.3%(8281억원) 늘어난 7786억원이다. NH투자증권은 우리금융의 실적 추이를 감안하면 올해 배당수익률이 6.5%에 달할 것으로 내다봤다.

우리금융의 잠재 성장성과 사외이사 등을 통한 경영 참여 가능성도 흥행 요인 중 하나로 꼽힌다. 우리금융은 5대 금융지주 중 유일하게 증권·보험 계열사를 갖고 있지 않다. ‘실탄’만 갖춰지면 성장 여력이 크다는 의미다. 우리금융은 이번 지분 매각으로 민영화가 완료되면 1순위로 증권사 인수를 추진하겠다고 공공연하게 밝히고 있다. 전문가들은 “4% 이상 지분을 확보할 경우 사외이사를 추천할 수 있는 권한을 가질 수 있는 점도 투자자로선 매력 포인트”라고 말했다.

김채연 기자 why29@hankyung.com

26일 투자은행(IB)업계에 따르면 내달 18일 우리금융 지분 매각 본입찰을 앞두고 18곳의 예비 후보가 최근 실사에 착수했다. ST인터내셔널(전 삼탄), 하림그룹, KT, 호반건설, 두나무 등 국내 대기업과 유진PE, 글랜우드PE 등 사모펀드(PEF)들이다. 여기에 기존 주주인 우리사주조합, 대만 푸본금융, 한국투자증권 등도 뛰어들었다.이들이 앞선 예비 입찰에서 제시한 희망 인수 지분 규모는 거래 대상 7220만 주(예금보험공사가 보유한 지분 15.13% 중 10%)의 최대 여섯 배인 4억5000만여 주에 달한다. 이번 거래가 성사되면 예보 대신 2대 주주인 국민연금이 최대주주에 오를 가능성이 커진다.

인수 후보 중 가장 눈에 띄는 곳은 ST인터내셔널이다. 삼천리그룹의 삼탄이 전신이다. 해외 자원 개발을 위주로 하는 업체였으나 지난해 투자 관리회사로 변신하면서 사명도 바꿨다. 하림도 지난 6월 이스타항공 인수전에 이어 이번 입찰에 참여하는 등 사업 확장 의지를 드러내고 있다.

대기업 등이 인수전에 뛰어든 것은 우리금융의 투자 매력이 높다는 판단과 향후 금융업 진출의 지렛대로 삼을 수 있다는 기대가 작용한 것으로 풀이된다. 금융은 지난해 코로나19 여파로 직격탄을 맞아 저평가 업종으로 꼽혔다. 특히 우리금융은 주가순자산비율(PBR)이 다른 경쟁사 대비 현저히 낮은 수준에 머물러 있어 앞으로 주가 상승 요인이 크다는 분석이다.

우리금융이 올해 역대 최대 실적을 기록하면서 배당이 늘어날 것이라는 점도 긍정적이다. 우리금융은 2019년 지주사 전환 이후 분기 기준 사상 최대 실적을 거뒀다. 올 3분기까지 누적 당기순이익이 2조1983억원으로, 1년 전보다 92.8%(1조575억원) 늘었다. 3분기 당기순이익은 전 분기보다 3.3%(8281억원) 늘어난 7786억원이다. NH투자증권은 우리금융의 실적 추이를 감안하면 올해 배당수익률이 6.5%에 달할 것으로 내다봤다.

우리금융의 잠재 성장성과 사외이사 등을 통한 경영 참여 가능성도 흥행 요인 중 하나로 꼽힌다. 우리금융은 5대 금융지주 중 유일하게 증권·보험 계열사를 갖고 있지 않다. ‘실탄’만 갖춰지면 성장 여력이 크다는 의미다. 우리금융은 이번 지분 매각으로 민영화가 완료되면 1순위로 증권사 인수를 추진하겠다고 공공연하게 밝히고 있다. 전문가들은 “4% 이상 지분을 확보할 경우 사외이사를 추천할 수 있는 권한을 가질 수 있는 점도 투자자로선 매력 포인트”라고 말했다.

김채연 기자 why29@hankyung.com

관련뉴스