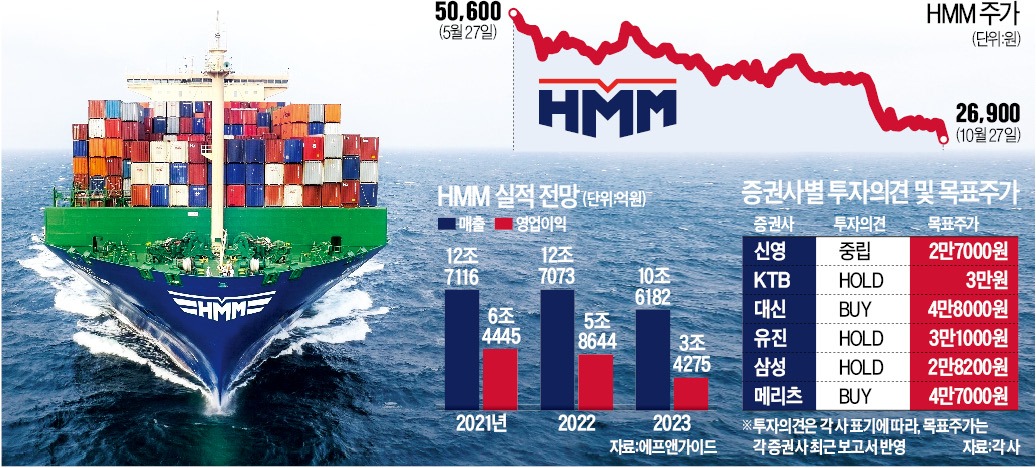

‘박수칠 때 떠나자.’ 신영증권은 HMM이 2분기 사상 최대 실적을 발표한 직후인 지난 8월 이 같은 제목의 보고서를 냈다. 투자의견은 ‘중립’으로 하향 조정했다. 당시 주가는 4만원 선. 1분기 ‘영업이익 1조’를 달성한 이후 거침없이 내달리던 주가가 5월 말 정점을 찍고 소폭 조정받던 때였다. 하지만 시장에선 여전히 의심보단 기대가 컸다. 해상 운임도 상승세였다. 뚜렷한 악재도 보이지 않았다. HMM이 3분기에도 역대급 이익을 낼 것이란 데 의구심을 품은 이도 없었다.

하지만 3분기 실적 발표를 앞둔 HMM 주가는 연고점(5월 27일·5만600원) 대비 50% 가까이 하락했다. ‘흠슬라(HMM+테슬라)’로 불리던 HMM에 무슨 일이 있었던 걸까.

사상 실적 앞두고 주춤한 주가

신영증권이 박수칠 때 떠나라고 한 이유는 “주가가 절대적인 이익보다 이익 증가율에 민감하게 반응할 것”이란 점 때문이었다. 이미 3분기까지 실적 상승세가 이어진다는 것은 주가에 다 반영됐다고 본 셈이다. 엄경아 신영증권 연구원은 당시 “지금은 가장 좋은 업황이 유지되는 기간으로, 운임 상승 기울기가 둔화되기 전 박수칠 때 떠나자”고 했다.예상대로 좋은 업황은 최근까지 유지됐다. 연초 2800선에서 출발한 상하이 컨테이너운임지수(SCFI)는 9개월여 만에 67% 급등한 4647.60까지 치솟았다. 코로나19 사태 이후 주춤했던 소비·생산활동이 재개되면서 전 세계적인 물류난이 벌어진 영향 때문이었다. 하지만 최근 2주 새 조정받고 있다.

상승세 꺾인 운임…영향은?

업계에선 가파르게 오른 지수가 조정받는 것일 뿐 SCFI를 끌어올린 글로벌 병목현상이 완전히 해소된 것은 아니라고 보고 있다. 오히려 내년까지 호황이 이어질 것이라고 예상한다. 한동안 신규 선박을 발주하지 않았던 해운사들이 갑작스런 공급 부족 현상에 서둘러 주문을 넣었지만 2023년은 돼야 선박을 인도받을 수 있는 상황이다. 또 해운업 특성상 한 번 올린 운임을 금세 내리긴 어려운 구조다. 내년 HMM 영업이익 컨센서스(증권사 추정치 평균)가 6조원에 육박할 것으로 예상되는 이유다.이날 주가를 끌어내린 원인도 역시 운임과 무관했다. HMM은 8.50%(2500원) 하락한 2만6900원에 장을 마쳤다. 한국해양진흥공사(해진공)가 가진 HMM의 전환사채(CB)를 모두 주식으로 전환한다고 밝힌 것이 영향을 미쳤다. 해진공은 전날 보유 중인 HMM 영구 CB 6000억원어치에 대해 주식전환청구권을 행사했다고 밝혔다. HMM은 앞서 해당 CB에 대한 조기 상환 청구권을 행사했지만 해진공 측에서 이를 받아들이지 않은 셈이다. 신영증권은 이날 목표주가를 기존 3만1000원에서 2만7000원으로 하향 조정했다.

HMM 덮친 CB 리스크

이번에 해진공이 행사한 CB는 191회. 올 4월 발행한 197회차까지 총 2조2800억원에 달하는 물량이 남아 있다. 이 물량이 순차적으로 주식으로 전환된다면 HMM의 유통주식은 현재 4억 주에서 향후 10억 주까지 늘어난다. 엄 연구원은 “전환가액이 5000원인 CB를 주식으로 전환하지 않을 경우 산업은행이든 해진공이든 배임 혐의를 받을 수 있다는 우려가 작용할 수밖에 없다”고 분석했다. 방민진 유진투자증권 연구원 역시 “CB 리스크가 남아 있는 상황에서 이것들이 해소될 때까지 주가에 영향을 줄 수밖에 없는 구조”라며 “주식 물량이 늘어나는 것은 주가에 부정적인 영향을 미칠 것”이라고 했다. 다만 HMM 측은 “나머지 영구채는 2023년 이후부터 순차적으로 조기상환 청구가 가능해 지금 시점에는 조기상환을 진행할 수 없다”는 입장이다.증권사별로 제시하고 있는 HMM의 목표주가는 여전히 천차만별이다. 이 가운데 목표치를 보수적으로 잡고 있는 증권사들은 2만8200~3만1000원으로 목표주가를 하향 조정한 상태다. 당장 물류 적체 현상이 해소될 가능성이 낮은 만큼 내년까지 안정적인 이익을 내겠지만 피크 아웃(고점 통과) 우려가 주가에 영향을 미칠 수 있다는 이유에서다. 2만8200원을 목표주가로 제시한 김영호 삼성증권 연구원은 “유통주식 수가 10억 주로 늘어난다는 전제로 잡은 목표주가로, 내년 업황이 완전히 나빠진다고 전망하지 않기 때문에 적정 밸류에이션을 2만8000원 수준으로 본 것”이라며 “주가가 이보다 빠질 경우 이를 매수 기회로 삼을 필요가 있다”고 했다.

박재원 기자 wonderful@hankyung.com

관련뉴스