물가와 금리가 상승함에 따라 비용 구조가 안정적인 기업을 눈여겨봐야 한다는 의견이 나왔다. 기업들의 비용 구조는 크게 매출원가와 판매 및 관리비로 구성된다. 올해 상반기 제조업 기준으로 매출원가는 매출의 약 78%다. 판매 및 관리비에는 감가상각비, 연구비, 광고비, 급여 등이 포함되며 매출의 13% 수준이다.

미래에셋증권은 비용 구조가 안정적인 기업은 매출원가율(매출원가/매출)의 변동성이 낮고, 판관비율(판매 및 관리비/매출)이 추세적으로 하락하는 기업이라고 정의했다.

미래에셋증권은 비용 구조가 안정적인 기업은 매출원가율(매출원가/매출)의 변동성이 낮고, 판관비율(판매 및 관리비/매출)이 추세적으로 하락하는 기업이라고 정의했다.

국내 기업들의 매출원가율은 2019년 81.5%, 지난해 80.2%에서 올해 상반기 78.6%로 하락했다. 하지만 앞으로는 원자재 가격 상승으로 기업들의 매출 원가 부담이 증가할 것이란 예상이 나온다. 상대적으로 매출원가율 변동성이 낮은 기업이 마진 방어에 유리할 수 있다.

미래에셋증권은 에너지, 소재, 산업재, 정보기술(IT), 유틸리티 업종에서 2019년부터 올해 1분기까지 매출원가율이 하락한 기업을 선정했다. 기준은 △과거 5년간 매출원가율 표준편차 하위 30% 이하고 △내년 매출 컨센서스(증권사 추정치 평균)가 상향 조정됐으며 △내년 영업이익률이 개선될 것으로 예상되는 기업이다. 그 결과 포스코케미칼, 고려아연, 한화솔루션, 현대글로비스, 일진머터리얼즈, 두산밥캣 등이 선정됐다.

유명간 미래에셋증권 연구원은 “매출원가는 상품 가격과 연동되기 때문에 통제가 어렵다”며 “하지만 판매 및 관리비가 감소하는 기업은 경쟁력이 높아졌거나 구조조정을 통해 비용 구조가 개선되는 곳이라고 판단할 수 있다”고 말했다.

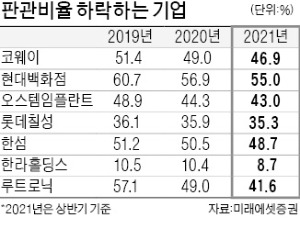

미래에셋증권은 경기소비재, 필수소비재, 건강관리, 통신 업종에서 △판관비율이 최근 3년간 하락했고 △내년 매출 컨센서스가 상향됐으며 △내년 영업이익률이 개선될 것으로 추정되는 기업을 뽑았다. 이 기준에 따라 코웨이, 한국타이어, 휴젤, 현대백화점, 오스템임플란트, 에스엘, 롯데칠성 등이 판관비율 하락 예상 기업으로 분류됐다.

이태훈 기자 beje@hankyung.com

미래에셋증권은 비용 구조가 안정적인 기업은 매출원가율(매출원가/매출)의 변동성이 낮고, 판관비율(판매 및 관리비/매출)이 추세적으로 하락하는 기업이라고 정의했다.국내 기업들의 매출원가율은 2019년 81.5%, 지난해 80.2%에서 올해 상반기 78.6%로 하락했다. 하지만 앞으로는 원자재 가격 상승으로 기업들의 매출 원가 부담이 증가할 것이란 예상이 나온다. 상대적으로 매출원가율 변동성이 낮은 기업이 마진 방어에 유리할 수 있다.

미래에셋증권은 에너지, 소재, 산업재, 정보기술(IT), 유틸리티 업종에서 2019년부터 올해 1분기까지 매출원가율이 하락한 기업을 선정했다. 기준은 △과거 5년간 매출원가율 표준편차 하위 30% 이하고 △내년 매출 컨센서스(증권사 추정치 평균)가 상향 조정됐으며 △내년 영업이익률이 개선될 것으로 예상되는 기업이다. 그 결과 포스코케미칼, 고려아연, 한화솔루션, 현대글로비스, 일진머터리얼즈, 두산밥캣 등이 선정됐다.

유명간 미래에셋증권 연구원은 “매출원가는 상품 가격과 연동되기 때문에 통제가 어렵다”며 “하지만 판매 및 관리비가 감소하는 기업은 경쟁력이 높아졌거나 구조조정을 통해 비용 구조가 개선되는 곳이라고 판단할 수 있다”고 말했다.

미래에셋증권은 경기소비재, 필수소비재, 건강관리, 통신 업종에서 △판관비율이 최근 3년간 하락했고 △내년 매출 컨센서스가 상향됐으며 △내년 영업이익률이 개선될 것으로 추정되는 기업을 뽑았다. 이 기준에 따라 코웨이, 한국타이어, 휴젤, 현대백화점, 오스템임플란트, 에스엘, 롯데칠성 등이 판관비율 하락 예상 기업으로 분류됐다.

이태훈 기자 beje@hankyung.com

관련뉴스