LG그룹에서 제약·바이오 사업은 오랜 기간 ‘서자’ 취급을 받았다. 그룹의 얼굴은 언제나 전자와 화학이었다. 제약·바이오는 2010년대 들어 ‘LG를 먹여 살릴 미래 성장동력’으로 꼽혔지만, 이내 배터리에 밀려 사실상 ‘유망주’ 대열에서도 탈락했었다.

기력이 떨어진 제약·바이오 사업을 살리기 위해 LG가 내놓은 해법은 그룹의 양대 축으로 꼽히는 LG화학에 합치는 것. 제대로 된 신약을 손에 넣으려면 연구개발(R&D) 투자비를 대폭 늘려야 하고, 그러기 위해선 주머니 사정이 넉넉해야 한다고 봤기 때문이다.

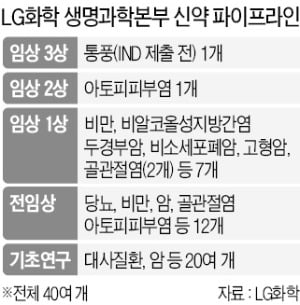

예상은 맞아떨어졌다. 2017년 ‘한몸’이 된 지 4년 만에 10여 개에 불과하던 파이프라인(신약후보물질)이 40여 개로 불었다. 이 중 9개는 임상시험 단계로 올라섰다. R&D 투자비를 두 배 가까이 늘린 덕분이다. 업계에선 “R&D 투자를 대폭 확대한 만큼 몇 년 뒤부터 성과가 나올 것”이라며 “10여 년 후 LG화학의 최고 효자는 신약이 될 것”이란 전망을 내놓고 있다.

○골관절염 치료제 2상 승인

LG화학은 자체 개발 중인 골관절염 치료제 ‘LG34053’이 식품의약품안전처로부터 임상 1b·2상 승인을 받았다고 4일 밝혔다. 골관절염 통증을 줄여주고 연골세포 손상을 억제하는 합성의약품이다. 히알루론산 제제처럼 일시적으로 통증을 완화해주는 제품과는 차별화된 신약이라고 LG화학은 설명했다. 오래전부터 갖고 있던 파이프라인이지만, 합병 후 개발에 속도가 붙어 임상 1, 2상을 동시에 하게 됐다.

LG화학은 자체 개발 중인 골관절염 치료제 ‘LG34053’이 식품의약품안전처로부터 임상 1b·2상 승인을 받았다고 4일 밝혔다. 골관절염 통증을 줄여주고 연골세포 손상을 억제하는 합성의약품이다. 히알루론산 제제처럼 일시적으로 통증을 완화해주는 제품과는 차별화된 신약이라고 LG화학은 설명했다. 오래전부터 갖고 있던 파이프라인이지만, 합병 후 개발에 속도가 붙어 임상 1, 2상을 동시에 하게 됐다.다른 국내 제약사들과 다른 점은 1, 2상에서 성과를 내더라도 다국적 제약사에 기술이전하지 않고 글로벌 임상 3상까지 직접 진행한다는 것이다. 자금 사정이 넉넉한 LG화학 우산 아래 들어온 덕분이다. 목표 상용화 시점은 2028년. 손지웅 LG화학 생명과학사업본부장(사장)은 “골관절염 신약은 LG화학 신약 사업의 새로운 이정표가 될 것”이라고 했다.

개발 속도가 가장 빠른 후보물질은 통풍 치료제다. 임상 2상을 마쳤고 내년 2분기 3상에 들어간다. 출시 목표 시점은 2027년이다. 성공하면 2012년 당뇨병 신약 ‘제미글로’ 이후 15년 만에 신약을 손에 넣게 된다. 그 뒤를 아토피피부염 치료제, 비알코올성지방간염(NASH) 치료제, 비만 치료제 등이 잇는다.

○R&D 투자↑…“항암제가 성장동력”

LG화학이 당뇨병 치료제와 백신에 집중돼 있던 파이프라인을 면역질환 등으로 넓혔지만, 가장 공을 들이는 분야는 항암제다. 현재 임상 1상 중인 파이프라인 7개 가운데 3개가 항암제다. 이들 모두 기술 도입을 통해 파이프라인을 구축했다. 이뿐 아니다. 12개 전임상 파이프라인 중 항암제가 5개다.신약 개발을 위한 R&D 투자도 계속 늘릴 계획이다. 합병 전 910억원(2016년)에 그쳤던 R&D 투자비는 지난해 1740억원으로 약 두 배로 늘었다. LG화학은 2025년까지 신약 개발에 1조원 넘게 쏟아부어 2030년에는 혁신신약 두 개 이상을 확보한다는 전략이다.

LG화학 관계자는 “글로벌 임상을 해야 하는 데다 신약 파이프라인도 늘어나는 만큼 R&D 투자 비용은 계속 증가할 수밖에 없다”고 말했다.

한재영 기자 jyhan@hankyung.com

관련뉴스