지난해 국내 진단기업 최초로 연매출 ‘1조원 클럽’에 가입한 SD바이오센서가 올 들어 ‘마이너스 성장’을 거듭하고 있다. 지난 1분기 조(兆) 단위이던 분기 매출이 3분기엔 5000억원대로 절반 가까이 줄었다. 코로나19 백신 보급 등의 영향으로 이 회사의 주력 제품인 신속면역진단키트 수요가 급감하고 있어서다.

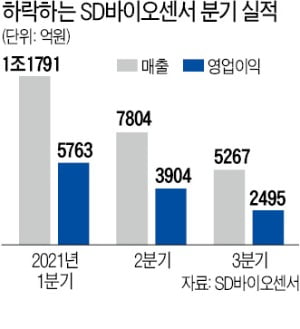

SD바이오센서는 “지난 3분기 매출 5267억원, 영업이익 2495억원을 기록했다”고 15일 공시했다. 전분기 대비 매출은 33%, 영업이익은 36% 줄었다. 지난 1분기 1조1791억원이었던 매출은 2분기 7804억원으로 내려앉는 등 감소 추세다. 올해엔 2조원대 매출을 내겠지만 마이너스 성장 기조를 바꾸기는 쉽지 않을 것이라는 분석이 나온다. 영업이익도 5763억원(1분기)→3904억원(2분기)→2945억원(3분기)으로 뒷걸음질치고 있다.

SD바이오센서는 “지난 3분기 매출 5267억원, 영업이익 2495억원을 기록했다”고 15일 공시했다. 전분기 대비 매출은 33%, 영업이익은 36% 줄었다. 지난 1분기 1조1791억원이었던 매출은 2분기 7804억원으로 내려앉는 등 감소 추세다. 올해엔 2조원대 매출을 내겠지만 마이너스 성장 기조를 바꾸기는 쉽지 않을 것이라는 분석이 나온다. 영업이익도 5763억원(1분기)→3904억원(2분기)→2945억원(3분기)으로 뒷걸음질치고 있다.

회사 관계자는 “선진국의 코로나19 백신 접종률이 높아지고 3분기 예정됐던 진단 제품 입찰 일정이 4분기로 연기되면서 매출에 영향을 미쳤다”며 “공장 증설, 인력 충원, 마케팅 등의 일회성 비용 지출로 영업이익도 감소했다”고 설명했다.

SD바이오센서는 지난 3분기에 매출의 92%를 면역진단 제품에서 냈다. 코로나19 진단키트·장비 등 이 회사의 주력 사업 분야다. 코로나19 유행 양상에 따라 매출 변동폭이 크기 쉬운 구조다. 경쟁사이자 협력사인 스위스 로슈가 진단사업부문에서 올 들어 꾸준한 매출을 내고 있는 점과 대비된다. 로슈 진단사업부문은 지난 1분기부터 5조~6조원대 분기 매출을 꾸준히 올리고 있다.

코로나19 유행이 진정 국면에 접어들면서 ‘포스트 코로나’ 제품군에서 다음 수익원을 발굴하는 게 이 회사의 당면 과제가 됐다. SD바이오센서는 지난 8월 선보인 현장용 분자진단 검사 장비 ‘M10’의 수요가 4분기부터 늘어날 것으로 기대하고 있다. M10은 코로나19가 아닌 다른 질환을 검사하는 용도로도 쓸 수 있다. 이 장비 공급을 빠르게 늘려 코로나19 진단키트 수요가 줄어드는 상황에 대비하겠다는 전략이다.

SD바이오센서는 유통망·생산시설 확대와 사업 다각화에도 나서고 있다. 이달 초 브라질 진단기업 에코다이아그노스티카를 인수한 데 이어 인도 공장의 생산량을 여섯 배 이상 늘리기 위해 약 5만㎡ 규모 부지에 증설 투자를 결정했다. 지난 9월엔 혈당측정기업체 유엑스엔에 400억원 규모 지분 투자를 결정했다. SD바이오센서 2대 주주인 바이오노트는 지난달 항체치료제 개발사 유바이오로직스의 최대주주에 오르기도 했다.

이주현 기자 deep@hankyung.com

SD바이오센서는 “지난 3분기 매출 5267억원, 영업이익 2495억원을 기록했다”고 15일 공시했다. 전분기 대비 매출은 33%, 영업이익은 36% 줄었다. 지난 1분기 1조1791억원이었던 매출은 2분기 7804억원으로 내려앉는 등 감소 추세다. 올해엔 2조원대 매출을 내겠지만 마이너스 성장 기조를 바꾸기는 쉽지 않을 것이라는 분석이 나온다. 영업이익도 5763억원(1분기)→3904억원(2분기)→2945억원(3분기)으로 뒷걸음질치고 있다.회사 관계자는 “선진국의 코로나19 백신 접종률이 높아지고 3분기 예정됐던 진단 제품 입찰 일정이 4분기로 연기되면서 매출에 영향을 미쳤다”며 “공장 증설, 인력 충원, 마케팅 등의 일회성 비용 지출로 영업이익도 감소했다”고 설명했다.

SD바이오센서는 지난 3분기에 매출의 92%를 면역진단 제품에서 냈다. 코로나19 진단키트·장비 등 이 회사의 주력 사업 분야다. 코로나19 유행 양상에 따라 매출 변동폭이 크기 쉬운 구조다. 경쟁사이자 협력사인 스위스 로슈가 진단사업부문에서 올 들어 꾸준한 매출을 내고 있는 점과 대비된다. 로슈 진단사업부문은 지난 1분기부터 5조~6조원대 분기 매출을 꾸준히 올리고 있다.

코로나19 유행이 진정 국면에 접어들면서 ‘포스트 코로나’ 제품군에서 다음 수익원을 발굴하는 게 이 회사의 당면 과제가 됐다. SD바이오센서는 지난 8월 선보인 현장용 분자진단 검사 장비 ‘M10’의 수요가 4분기부터 늘어날 것으로 기대하고 있다. M10은 코로나19가 아닌 다른 질환을 검사하는 용도로도 쓸 수 있다. 이 장비 공급을 빠르게 늘려 코로나19 진단키트 수요가 줄어드는 상황에 대비하겠다는 전략이다.

SD바이오센서는 유통망·생산시설 확대와 사업 다각화에도 나서고 있다. 이달 초 브라질 진단기업 에코다이아그노스티카를 인수한 데 이어 인도 공장의 생산량을 여섯 배 이상 늘리기 위해 약 5만㎡ 규모 부지에 증설 투자를 결정했다. 지난 9월엔 혈당측정기업체 유엑스엔에 400억원 규모 지분 투자를 결정했다. SD바이오센서 2대 주주인 바이오노트는 지난달 항체치료제 개발사 유바이오로직스의 최대주주에 오르기도 했다.

이주현 기자 deep@hankyung.com

관련뉴스