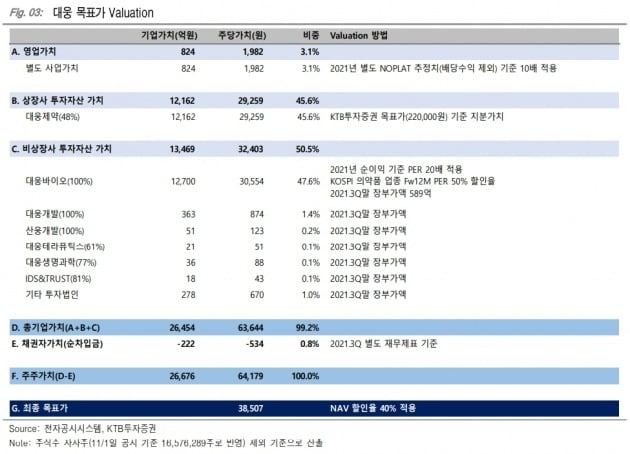

KTB투자증권은 22일 대웅에 대해 주력 자회사의 호조가 지속될 것이라며 투자의견을 기존 ‘중립(HOLD)’에서 ‘매수’로 높였다. 목표주가는 3만8000원을 유지했다.

이혜린 연구원은 “목표가와 현재 주가의 괴리율이 24%로 확대됨에 따라 투자의견을 상향 조정했다”고 설명했다. 이 연구원은 “코로나19 치료제 개발 이슈로 비정상적으로 급등했던 주가가 정상화되고 있다”며 “순자산가치(NAV) 비중 90% 이상인 대웅제약과 대웅바이오의 호실적이 올 4분기 이후에도 지속될 것으로 전망돼 매수를 추천한다”고 했다.

올 3분기 대웅의 연결 재무제표 기준 매출은 3763억원으로 전년 동기 대비 6.5% 늘었다. 주력 자회사인 대웅제약과 대웅바이오의 매출이 각각 7%와 17% 증가한 영향이다. 대웅제약은 수출 호조로 ‘나보타’ 매출이 전년 동기 대비 96억원 늘었다. 대웅바이오는 내수 처방시장 회복에 따라 ‘글리아타민’ ‘베아셉트’ 등 주력 중추신경계(CNS) 품목 매출이 48억원 증가했다.

대웅의 3분기 영업이익은 481억원으로 전년 동기 대비 78% 늘며 분기 최고치를 기록했다. 대웅제약의 소송비용 및 ‘알비스’ 폐기비용 감소 등과 함께 나보타 수익 기여가 확대됐다. 대웅바이오도 수익성이 높은 주력 품목의 매출 회복으로 3분기 영업이익이 분기 최고치인 219억원을 기록했다. 전년 동기 대비는 35% 늘었다.

대웅의 4분기 연결 기준 매출은 3793억원으로 전년 동기 대비 10% 늘 것으로 봤다. 영업이익은 433억으로 61% 증가할 것이란 예상이다.

대웅제약의 별도 재무제표 기준 매출은 2667억원, 영업이익은 216억원으로 각각 10%, 134% 늘 것으로 추정했다. 대웅바이오는 4분기 매출 982억, 영업이익 219억원으로 각각 18%씩 증가할 것이란 전망이다.

이도희 기자

이혜린 연구원은 “목표가와 현재 주가의 괴리율이 24%로 확대됨에 따라 투자의견을 상향 조정했다”고 설명했다. 이 연구원은 “코로나19 치료제 개발 이슈로 비정상적으로 급등했던 주가가 정상화되고 있다”며 “순자산가치(NAV) 비중 90% 이상인 대웅제약과 대웅바이오의 호실적이 올 4분기 이후에도 지속될 것으로 전망돼 매수를 추천한다”고 했다.

올 3분기 대웅의 연결 재무제표 기준 매출은 3763억원으로 전년 동기 대비 6.5% 늘었다. 주력 자회사인 대웅제약과 대웅바이오의 매출이 각각 7%와 17% 증가한 영향이다. 대웅제약은 수출 호조로 ‘나보타’ 매출이 전년 동기 대비 96억원 늘었다. 대웅바이오는 내수 처방시장 회복에 따라 ‘글리아타민’ ‘베아셉트’ 등 주력 중추신경계(CNS) 품목 매출이 48억원 증가했다.

대웅의 3분기 영업이익은 481억원으로 전년 동기 대비 78% 늘며 분기 최고치를 기록했다. 대웅제약의 소송비용 및 ‘알비스’ 폐기비용 감소 등과 함께 나보타 수익 기여가 확대됐다. 대웅바이오도 수익성이 높은 주력 품목의 매출 회복으로 3분기 영업이익이 분기 최고치인 219억원을 기록했다. 전년 동기 대비는 35% 늘었다.

대웅의 4분기 연결 기준 매출은 3793억원으로 전년 동기 대비 10% 늘 것으로 봤다. 영업이익은 433억으로 61% 증가할 것이란 예상이다.

대웅제약의 별도 재무제표 기준 매출은 2667억원, 영업이익은 216억원으로 각각 10%, 134% 늘 것으로 추정했다. 대웅바이오는 4분기 매출 982억, 영업이익 219억원으로 각각 18%씩 증가할 것이란 전망이다.

이도희 기자

관련뉴스