급전이 필요했던 직장인 김모씨는 은행의 신용대출이 거절된 뒤 마지못해 캐피털업체를 찾았지만 “최근 개인신용점수가 떨어졌다”며 연 10% 이상의 금리를 제시받았다. 그런데 P2P업체(온라인투자연계금융업체·온투업체) 렌딧에서 김씨는 연 4.5%의 금리로 2000만원을 빌릴 수 있었다.

렌딧이 연 4.5%라는 저금리를 제시할 수 있었던 이유는 기존 금융사보다 한층 진일보한 방식의 인공지능(AI)과 빅데이터 기반 신용평가 모형을 사용하기 때문이다. 금융감독원은 지난 6월 렌딧, 8퍼센트, 피플펀드를 1호 온투업자로 등록했다.

경쟁력은 정교한 신용평가 모델

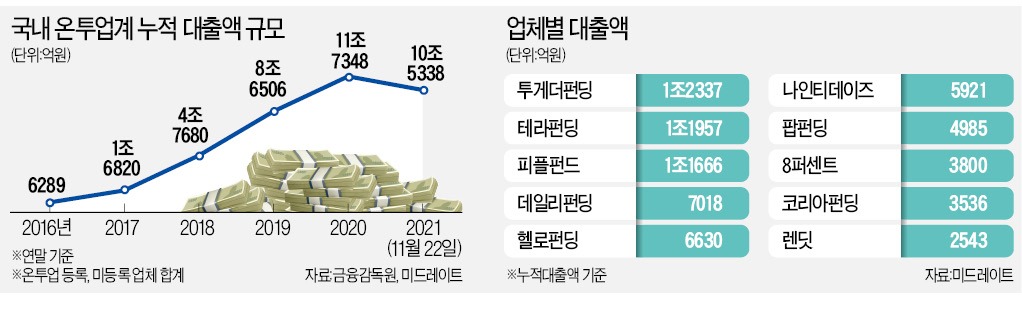

투자자를 모집해 개인에게 대출해주는 온투업이 금융업의 ‘변방’에서 ‘주류’로 올라서고 있다. 과거 투자금 돌려막기, 자금 유용 등의 사고가 터져 신뢰를 잃었지만 지난 8월 온투업법 시행 이후 제도권 금융회사로서의 신뢰를 회복하며 수백억원의 투자를 속속 유치하고 있다.미국 스탠퍼드대 출신인 김성준 렌딧 대표는 2014년 미국 생활을 정리한 뒤 한 국내 은행을 찾았다가 ‘해외 거주 4년간 국내 신용 기록이 없다’는 이유로 대출을 거절당했다. 차선책으로 저축은행을 찾았더니 연 22%의 금리를 제시받았다. 김씨가 2015년 개인 신용대출을 주로 다루는 렌딧을 창업하게 된 이유다.

렌딧의 기본적인 사업모델은 은행에서 거절된 대출 소비자에겐 보다 낮은 금리로 대출을 내주고, 온라인 기반의 신용평가모형을 통해 투자자에겐 적은 리스크의 대출채권을 공급하는 것이다. 자동화로 비용을 절감하고, 정량화된 심사로 부도율을 낮추면 투자자와 대출자 모두에게 ‘윈윈’이 될 수 있다.

렌딧엔 창업 이후 80만 건의 개인 대출 신청이 들어왔다. 최근 금융권 대출 규제가 강해진 이후론 월 10만 건 수준으로 신청이 폭증했다. 김 대표는 “개인신용대출에서 중요한 건 결국 2금융 업체보다 얼마나 대출 금리를 낮추냐는 것”이라며 “신용평가를 사람의 손에 의존하는 기존의 2금융회사들은 7~8%의 예대마진으로 벌어들인 돈의 상당액을 부실채권 처리에 쏟고 있다”고 설명했다. 렌딧은 사모펀드 운용사 H&Q코리아로부터 504억원의 투자금을 유치했다.

기술 고도화로 금융 선순환

은행원 출신인 이효진 8퍼센트 대표의 창업 동기도 김 대표와 비슷하다. 이 대표는 ‘은행이 왜 상환 능력이 충분한 고객의 대출을 거절해야 하느냐’는 문제의식을 갖고 2014년 온투업에 뛰어들었다. 8퍼센트는 지난달 페이팔의 초기 투자자로 유명한 미국 벤처캐피털(VC) BRV캐피털로부터 453억원을 투자받았다.8퍼센트는 중금리 개인신용대출, 아파트 담보대출, 기업 크라우드 펀딩 등 온투업체에서 취급 가능한 거의 모든 대출을 다룬다. 개인 신용대출은 신용등급이 4~7등급인 중·저신용자가 주고객이다. 이 대표는 한 명의 차주에게 대출을 내줄 때 500여 가지 정보를 활용하는 등 정교한 신용평가 모델을 갖춘 것을 금리 경쟁력의 원천으로 삼고 있다.

또 다른 온투업 등록업체인 피플펀드는 지난 4월 AI 연구소를 설립하고 STT(speech to text·음성인식) 기술 개발에 착수했다. 복잡하고 어려운 금융 용어를 정확히 인식할 수 있는 STT 기술을 만들어 6만 건의 고객 대출상담 녹취 데이터를 텍스트로 풀어낼 계획이다. 이를 통해 특정 단어를 반복하는 유형의 고객은 부실 가능성이 높다는 등의 패턴을 파악해 신용평가 과정에 활용할 예정이다.

美 온투업체, 신용대출 10% 점유

업계에선 대표주자인 8퍼센트, 렌딧, 피플펀드 등이 향후 유니콘 기업(기업가치 1조원 이상 스타트업)으로 성장할 가능성이 가장 큰 업체라고 판단한다. 미국의 경우 연간 8000억달러 규모의 무담보 신용대출 중 10%를 한국 온투업체 격인 마켓플레이스 금융업체가 담당하고 있다. 김 대표는 “구글 출신 엔지니어가 창업한 온투업체 업스타트의 시가총액은 160억달러 수준”이라며 “국내 300조원가량의 신용대출 중 10%를 온투업체가 담당하면 신용카드사, 캐피털사 수준으로 성장하는 업체도 등장할 것”이라고 말했다.■온라인투자연계금융업

온라인으로 차입자와 투자자를 연결 해 주는 서비스. 희망자의 상환 능력에 따라 책정한 대출 조건을 온라인을 통 해 투자자와 매칭하는 방식이다. 과거 엔 개인 간(P2P) 금융으로 불렸지만 온 라인투자연계금융업법 제정을 계기 로 이름이 바뀌었다. 지난 8월부터 자 기자본 5억원 이상 등 요건을 갖춰 등 록한 업체만 신규 영업을 할 수 있다.

김대훈/이인혁 기자 daepun@hankyung.com

관련뉴스