한국투자증권은 29일 ’오미크론’ 변이가 출연하는 등 코로나19의 확산세가 꺾이지 않고 있다며, 에스디바이오센서가 중장기 성장 동력을 확보하는 기회가 될 것으로 전망했다. 투자의견 및 목표주가는 제시하지 않았다.

에스디바이오센서는 지난 7월 코스닥시장에 상장한 체외진단 기업이다. 코로나19 대유행(팬데믹) 상황에서 세계 최초로 코로나19 항원진단제품의 세계보건기구(WHO) 긴급사용승인을 획득했다.

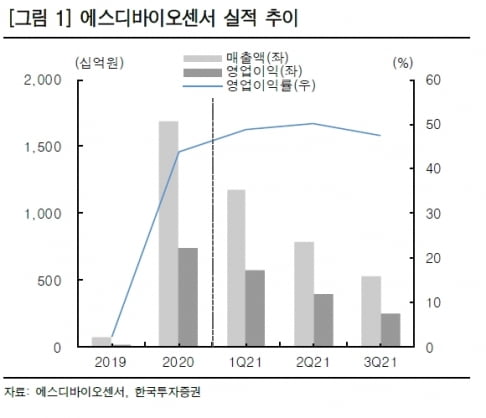

올 3분기 누적 매출 2조4862억원과 영업이익 1조2162억원을 기록했다. 각각 전년 동기 대비 69.6%와 70.4% 늘었다.

에스디바이오센서는 상장 이후 백신 접종률 증가 및 경구용 치료제 개발, 단계적 일상회복(위드코로나) 등의 영향으로 주가가 하락했다. 수익성 약화 및 장기 성장동력 부재 등이 우려됐기 때문이다.

이러한 우려에 대비해 에스디바이오센서는 코로나19 대유행 이후의 중장기 성장동력 확보를 위해 신제품 출시 및 인수·합병(M&A)을 추진해왔다.

현장분자진단장비인 'M10'를 올 3분기에 출시했다. 코로나19뿐 아니라 인체면역결핍바이러스(HIV) B형간염(HBV) C형간염(HCV) 등에 대한 검사가 가능하다. 코로나19 팬데믹 이후에도 수요 발생이 예상된다는 설명이다. 소모품인 진단시약을 통해 지속적인 매출 증가도 가능하다.

지난 9월에는 연속혈당측정기 제조사인 ‘UXN'을, 이달에는 브라질의 체외진단기업인 ’에코다이아그노스티카‘를 인수했다. 이를 통해 혈당측정사업을 강화하고 진단키트의 남미 진출 및 동물 진단으로 사업을 확장할 것으로 예상했다.

3분기 기준 M&A 재원 1조2000억원

추가 M&A를 위한 자금도 충분하다. 코로나19 진단키트 판매 호조 및 공모자금 유입을 통해 올 3분기말 기준 약 1조2000억원의 M&A 재원을 보유하고 있다. 현금성자산 7065억원 및 단기금융상품 4732억원이다. 또 에스디바이오센서는 제조와 유통 등의 영역으로 해외 진출을 하기 위한 추가 M&A 의지를 갖고 있다는 설명이다.

정송훈 연구원은 “M10과 추가 M&A가 성공한다면 장기 성장동력에 대한 우려는 해소 가능하다”고 했다.

이달 국내에서는 단계적 일상회복이 시작된 후 코로나19 확진자가 다시 증가하고 있다. 세계적으로도 최근 오미크론 변이 바이러스가 새롭게 출현하는 등 코로나19는 예상보다 장기화될 것이란 관측이다.

정 연구원은 “코로나19 장기화로 성장 동력을 갖추기 위한 시간과 자금을 확보할 수 있다”며 “팬데믹 기간이 연장되는 만큼 에스디바이오센서의 수혜가 예상된다”고 말했다.

박인혁 기자

관련뉴스